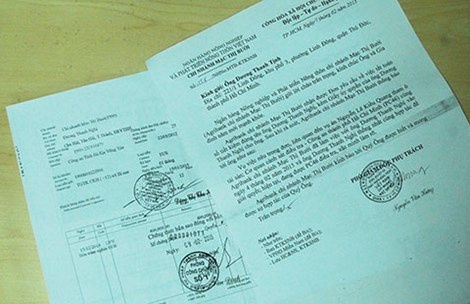

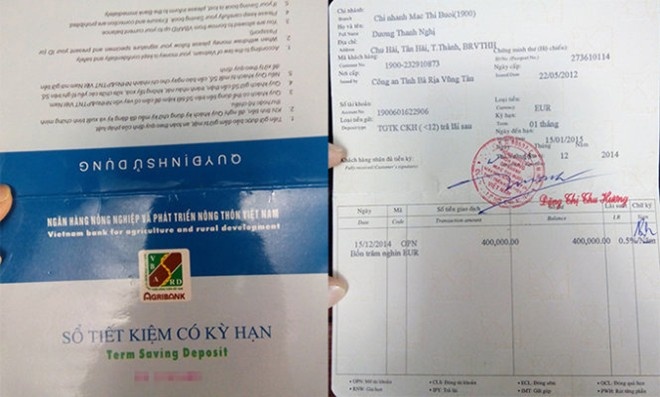

Nhiều khách hàng của các ngân hàng băn khoăn sau vụ gửi tiết kiệm 400.000 EUR tại Agribank Mạc Thị Bưởi nhưng không rút được của ông Dương Thanh Nghị. Vụ việc đang được cơ quan chức năng làm rõ.

Tuy nhiên, cũng cần nhấn mạnh một điều là số vụ tiêu cực trong các ngân hàng hiện nay dù tham ô những số tiền rất lớn nhưng tính về con người chỉ chiếm tỉ lệ rất nhỏ nếu so với mấy mươi vạn cán bộ trong ngành ngân hàng. Vấn đề đặt ra ở đây là làm sao để không ai lâm vào tình cảnh như ông Dương Thanh Nghị.

Nhận diện những “con sâu”

Lâu nay trên thế giới, hai chữ “ngân hàng” luôn là bức tường thành vững chắc cho một sự đảm bảo tuyệt đối. Thế nhưng 15 năm trở lại đây mạng lưới ngân hàng phát triển mạnh, đặc biệt là các chi nhánh, phòng giao dịch mới thành lập từ năm 2000 ở các đô thị, thành phố, đội ngũ nhân sự chưa theo kịp tốc độ phát triển của mạng lưới, từ đó phát sinh một số “con sâu làm rầu nồi canh”.

|

|

Ảnh minh họa. |

Vì vậy người gửi tiền cần tránh xa các ngân hàng hoạt động theo kiểu lãi suất tiền gửi, tiền vay, tỉ giá hối đoái... có niêm yết rõ ràng nhưng nếu bước vào phòng lãnh đạo của ngân hàng thì các con số sẽ được thay đổi theo thỏa thuận riêng.

Vấn đề nào cũng có tính hai mặt. Những người lãnh đạo thiếu minh bạch vấn đề này sẽ dễ dàng thiếu minh bạch trong những vấn đề khác, không đáng tin cậy để chúng ta gửi đồng tiền do mồ hôi nước mắt tạo ra.

Phần lớn khách hàng gửi tiền hiện nay vẫn “chọn mặt gửi vàng” là các ngân hàng có quan hệ lâu năm, chưa có bất kỳ vụ việc nào gây mất lòng tin với khách hàng.

Bên cạnh đó, nếu biết rõ cán bộ ngân hàng ở đó có tư cách đạo đức cũng như bề dày, trình độ nghiệp vụ qua nhiều năm giao dịch, thường xuyên chứng tỏ được phẩm hạnh của mình thì người gửi tiền càng yên tâm khi chọn lựa ngân hàng đó.

Có cách kiểm tra

Tiền của mình nếu là đồng tiền chân chính thì cứ đến quầy giao dịch của ngân hàng - nơi luôn được các camera ghi nhận - để làm thủ tục gời tiền như mọi khách hàng khác. Cần hạn chế việc nhân viên ngân hàng đến nhận tiền tại nhà và cũng cần cẩn thận hơn với những ngân hàng hứa hẹn mọi điều, dụ ngon dỗ ngọt để thuyết phục bạn gửi tiền cho họ thay vì nâng cao chất lượng dịch vụ.

|

Sau khi gửi tiền, có thể kiểm tra số tiền mình gửi ở các chi nhánh khác trong cùng ngân hàng. Nhiều năm nay, các ngân hàng đều đã nối mạng thông suốt giữa các chi nhánh, phòng giao dịch.

Ví dụ khi bạn gửi tiết kiệm ở một chi nhánh, hoàn toàn có thể mang sổ và chứng minh nhân dân sang chi nhánh khác để yêu cầu kiểm tra, hoặc tế nhị hơn là: “Các em xem giùm tôi sổ tiết kiệm này được bao nhiêu tiền lãi rồi”, hoặc: “Sổ tiết kiệm này tôi muốn gửi thêm vào có được không?”...

Nên chọn ngân hàng có dịch vụ Internet Banking để gửi tiền. Với dịch vụ này, người gửi tiền có thể dễ dàng tự mình kiểm tra số dư cũng như mọi khoản giao dịch với ngân hàng ở mọi lúc mọi nơi, kể cả khi ra nước ngoài (trừ những nơi không có mạng Internet).

Tuyệt đối không ký khống

Cách đây gần ba năm, tôi có viết bài “Rủi ro khi ký khống giấy tờ giao dịch ngân hàng” trên báo Tuổi Trẻ. Nếu khách hàng như ông Dương Thanh Nghị đọc được, có lẽ ông không gặp lắm phiền phức như vậy.

Đã có câu chuyện chi nhánh phía Bắc của một ngân hàng phải hoàn trả cho nhiều khách hàng gửi tiết kiệm với tổng số tiền 45,8 tỷ đồng do lãnh đạo và nhân viên phòng giao dịch làm giả chữ ký 177 sổ tiết kiệm của khách hàng gửi tiền và chiếm đoạt số tiền này.

Trong vụ án này, đã có một án tử hình, một án chung thân và nhiều án tù được tuyên phạt cho các cán bộ ngân hàng biến chất. Có lẽ qua vụ án này, vài cán bộ biến chất của ngân hàng đã rút ra kinh nghiệm thay vì giả chữ ký thì chuyển sang “dụ” khách hàng ký khống để... thật giả khó phân, đẩy thiệt hại về phía khách hàng.

Cho nên, dù ngân hàng đưa ra lý do để “nhanh gọn cho quý khách”, nhưng như ông bà mình nói “bút sa gà chết”, thà “mất lòng trước, được lòng sau”, người gửi tiền tuyệt đối không ký khống vào bất kỳ giấy tờ nào khi giao dịch với ngân hàng để tránh tự đem đến rủi ro cho mình.