- Ông có nhận xét gì về vụ khách hàng gửi tiết kiệm 400.000 euro tại ngân hàng song không rút được khi có nhu cầu?

- Vấn đề này tương đối lắt léo, liên quan đến trách nhiệm cá nhân trong vụ cán bộ ngân hàng ôm 17 tỷ đồng bỏ trốn. Tuy nhiên, nếu đúng là người ngân hàng đã nhận tiền, cấp sổ tiết kiệm, thì không cần biết còn tiền hay không, tham ô hay hay lừa đảo, ai sai, ai vi phạm thì ngân hàng, pháp nhân ấy cần có trách nhiệm.

Trong trường hợp này, khách hàng giao dịch với pháp nhân. Lừa đảo ở đây là lừa pháp nhân chứ không phải lừa người gửi tiền. Câu chuyện cũng tương tự vụ Huỳnh Thị Huyền Như. Nếu như khách hàng gửi nhầm tiền cho cán bộ, cán bộ đó lại không phải người của ngân hàng hoặc đã thôi việc rồi, thì sẽ như thế nào?

Nói tóm lại, sự việc này có thông tin không rõ ràng. Nếu là giao dịch bình thường, ngay cả khi khách tiến hành tại nhà cũng không sai, vì điều đó đâu có bất hợp pháp. Nếu có chuyện bất hợp pháp cũng là cán bộ sai quy trình, sai thủ tục. Còn người gửi tiền người ta cứ xác định là "túm" được cán bộ ngân hàng thì ngân hàng phải chịu.

|

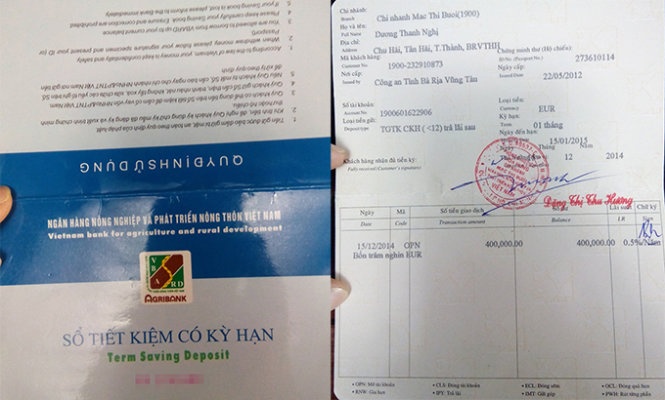

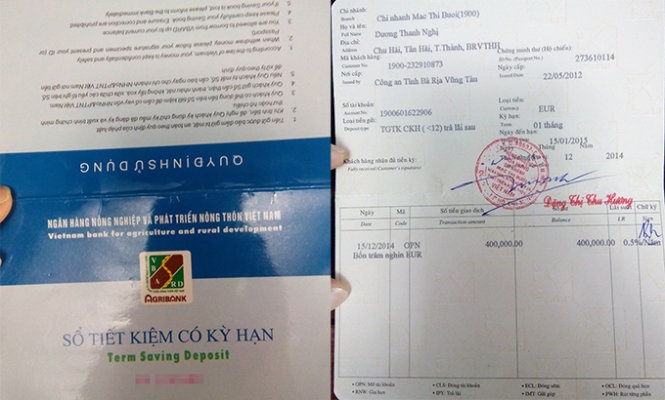

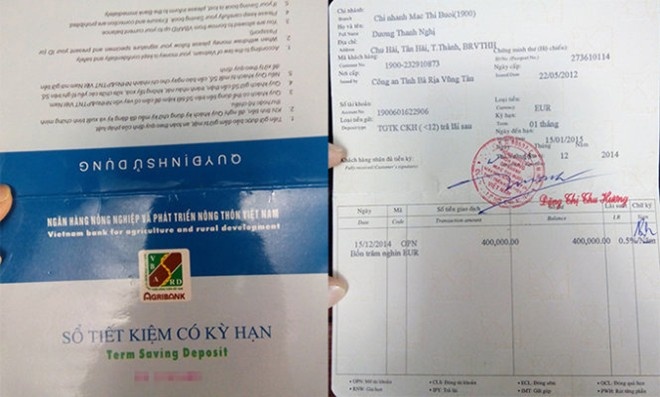

| Cuốn sổ tiết kiệm tại ngân hàng Agribank của khách hàng trong vụ gửi 400.000 euro nhưng không rút được tiền. Ảnh: Tuổi Trẻ. |

- Quan điểm của ông ra sao về hai luồng ý kiến, một là ngân hàng cần đảm bảo quyền lợi cho khách hàng, hai là khách hàng cũng sai khi chấp nhận ký khống các giấy tờ?

- Những gì tôi nói trên là nguyên tắc chung. Còn trong vụ khách gửi 400.000 euro này, cụ thể chưa biết chính xác như thế nào. Cơ quan điều tra cần tìm hiểu rõ khách đã ký khống vào giấy tờ trắng trong tình huống, điều kiện ra sao?

Nếu anh ký khống xác nhận rằng đã rút, nhận, vay tiền, thì pháp nhân sẽ nghiêng về phía khách hàng. Nhưng khi ký khống việc gửi tiền vào, đáng lẽ một sổ lại bảo hai sổ chẳng hạn, thì pháp nhân lại nghiêng về ngân hàng.

Nói chung là nếu như tiền thật vẫn vào ngân hàng, thì không phải chỉ vì ký như vậy mà khách hàng mất tiền. Cần phải điều tra cả cán bộ rút tiền.

Agribank xác nhận khách hàng có mang sổ tiết kiệm số tiền 400.000 euro đến chi nhánh Mạc Thị Bưởi của ngân hàng này để rút số tiền nói trên.

Tuy nhiên, số sêri ở sổ tiết kiệm này không khớp số sêri trên hồ sơ và phần mềm quản lý dữ liệu. Cuốn sổ tiết kiệm mà khách hàng Dương Thanh Nghị đem đến rút cũng không có tiền trong ngân hàng, trong khi hồ sơ thể hiện khách hàng có một sổ tiết kiệm khác đang thế chấp để vay 10,4 tỷ đồng.

Từ tháng 9/2014 đến nay, ông Dương Thanh Nghị cũng đã nhiều lần giao dịch gửi, vay tiền tại phòng giao dịch thuộc Agribank chi nhánh Mạc Thị Bưởi.

Mọi giao dịch tại thời gian đó của khách hàng này đều được thực hiện trực tiếp với nguyên Giám đốc phòng giao dịch Nguyễn Lê Kiều Quang tại phòng làm việc riêng, không qua giao dịch riêng. Ông Quang đang bỏ trốn cùng với 17 tỷ của ngân hàng.

- Theo lời khách, phía ngân hàng (cụ thể là nguyên Giám đốc chi nhánh Agribank Mạc Thị Bưởi, TP HCM) đã nhiều lần đưa ra các giấy tờ trắng yêu cầu khách ký, để tiết kiệm thời gian cho người gửi/rút tiền. Điều đó có đúng với nguyên tắc giao dịch?

- Ở Việt Nam, dựa trên luật chung, mỗi ngân hàng lại có nguyên tắc giao dịch riêng. Thậm chí, theo quy định thông thường là khách hàng và phía ngân hàng cần giao dịch tại trụ sở, nhưng không có nghĩa là áp cứng quy định, mà sẽ linh hoạt tùy trường hợp.

Chẳng hạn, một số nhà băng vẫn có xe chở tiền đi khắp nơi. 90% các ngân hàng cũng sẵn sàng đến nhà khách để giao sổ, nhận tiền, miễn là đảm bảo các nguyên tắc an toàn, khách quan như quy định của Ngân hàng Nhà nước.

Nếu xảy ra các sự cố như mất tiền, cướp..., cơ quan điều hành mới cần có quy định rõ ràng có được giao dịch ở bên ngoài hay không. Còn trường hợp này, bản chất vẫn là tiền vào, tiền ra. Nếu như có người chịu trách nhiệm thì giao dịch ở đâu bản chất là như nhau.

- Như vậy thì trong trường hợp 400.000 euro nói trên, lỗ hổng xảy ra là do nguyên tắc nghiệp vụ chưa được siết chặt?

- Mọi chuyện luôn có hai mặt. Ngân hàng mà không kiểm soát được cán bộ, để cán bộ làm gian, làm mất tiền, thông đồng trộm cướp để rút tiền ra chẳng hạn, thì vô phương cứu chữa. Còn dĩ nhiên, lỗi của đằng nào thì đằng đó phải chịu.

Ví dụ anh gọi hãng taxi A, nhưng một hãng taxi dù nào đó nghe được lại đến đón anh, anh tin đó là hãng A, đi xe hãng này, bị trộm cắp, thì đương nhiên hãng A đâu phải chịu. Ngược lại, đúng là xe của hãng A, thì bất kể anh vẫy được dọc đường hay tổng đài cử xe đến, xảy ra sự cố, hãng A vẫn phải giải quyết.

Với ngân hàng hay ngành khác cũng tương tự thôi. Anh không thể đổ trách nhiệm ra ngoài xã hội khi mà anh không quản lý, giáo dục được cán bộ, bảo đảm được nội bộ. Tuy nhiên, cũng cần làm rõ mối quan hệ của khách với cán bộ ngân hàng.

|

| Để tránh rủi ro với các giao dịch, khách hàng cần đọc kỹ và sẵn sàng từ chối những nguyên tắc giao dịch trái với quy định thông thường. Ảnh minh họa: Tuấn Mark. |

- Như vậy, để tránh rủi ro trong các giao dịch ngân hàng, khách cần phải làm gì, thưa ông?

- Đương nhiên, khi đến ngân hàng giao dịch mà không thận trọng trong ký tá các giấy tờ thì khách hàng cũng là người có lỗi. Ngay như chuyện đi đường, nếu để kẻ trộm lấy được tài sản của mình, thì một phần lỗi cũng thuộc về chính bản thân chủ thể.

Do đó, khi giao dịch tại ngân hàng, cần làm sao để bảo vệ chính mình và quyền lợi của mình. Việc cần làm là kiểm tra đầy đủ các thủ tục, ko dễ dãi, nhẹ dạ nghe theo lời khuyên này, ý kiến kia nếu như cảm thấy điều đó không hợp lý, không đúng với quy tắc thông thường.

Trong trường hợp có rắc rối phát sinh, khách hàng cần chứng minh được rằng không cố tình làm sai, cái sai đó không phải nguyên nhân dẫn đến chuyện mất tiền. Dĩ nhiên, nếu phát sinh khúc mắc, khách hàng vẫn sẽ gặp rắc rối liên quan đến các thủ tục chứng minh, theo kiện, mệt mỏi, không rút được tiền, lãi lờ... nên tốt nhất là cứ cẩn trọng, đúng nguyên tắc mà làm.

Nói chung mọi trường hợp mà nội bộ đã cố tình làm sai thì khó mà có thể nói được gì. Quy trình, quy chế chỉ hạn chế được phần nào thôi. Còn về nguyên tắc, trên đời này nội bộ pháp nhân sai thì pháp nhân phải chịu.

"Trong vụ việc khách tố gửi 400.000 euro nhưng không rút được tiền, tôi cho rằng cơ quan chức năng cần vào cuộc điều tra làm rõ tại sao lại có hiện tượng ký khống, giao dịch giữa khách hàng với ngân hàng được thực hiện như thế nào. Cần đặt giả định rằng có hay không việc khách liên kết với ngân hàng để cùng rút tiền?"

Ông Cao Sĩ Kiêm - nguyên Thống đốc Ngân hàng Nhà nước