Cuối năm 2013, Tập đoàn Kinh Đô tổ chức kỷ niệm 20 năm thành lập và phát triển, qua đó nhấn mạnh đến yếu tố “Hương vị hạnh phúc” mang đến từ giá trị cốt lõi là các sản phẩm bánh kẹo. Chưa đầy 1 năm sau, Kinh Đô bán đi mảng cốt lõi ấy.

Kinh Đô cho rằng, tốc độ tăng trưởng của ngành bánh kẹo trong những năm gần đây có xu hướng chậm lại, chỉ khoảng 5 - 10%. Mức tăng này rõ ràng rất thấp so với mức tăng doanh thu đến 30% hàng năm của Tập đoàn. Nhưng đó có phải là lý do thuyết phục?

Vì sao bán mảng cốt lõi?

Nếu thị trường không tăng trưởng nhiều, vì sao Mondelēz lại quyết định mua chi phối mảng bánh kẹo của Kinh Đô? Phải chăng đây là thương vụ thất bại của Mondelēz?

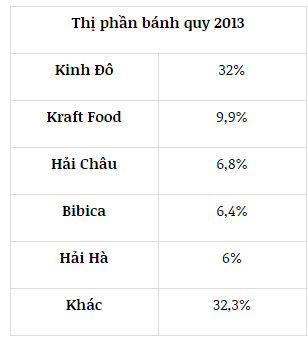

Tập đoàn bánh kẹo của Mỹ, Mondelēz International cho rằng họ chọn Kinh Đô bởi thương hiệu này đã trở thành biểu tượng tại Việt Nam. Mặt khác, Kinh Đô nắm giữ vị thế hàng đầu về thị phần bánh kẹo, khoảng 32% năm 2013, và hệ thống phân phối rộng khắp cả nước. Dễ thấy đây là động thái gián tiếp giúp họ tiếp cận thị trường bánh kẹo Việt Nam một cách hiệu quả. Nhưng nếu tiềm năng tăng không còn nhiều thì họ xâm nhập làm gì nữa?

|

|

Ảnh minh họa. |

Báo cáo của Euromonitor International hồi giữa năm 2014 ghi nhận rằng, ngành hàng bánh kẹo Việt Nam vẫn hấp dẫn trong dài hạn nhờ sức ảnh hưởng ngày càng tăng của nền văn hóa và lối sống phương Tây đến cơ cấu dân số trẻ. Tiêu thụ bánh kẹo bình quân đầu người Việt Nam mới chỉ đạt 1,8 kg/người, cách xa mức trung bình toàn cầu là 2,8 kg/người. Như vậy, nếu so với lập luận của Kinh Đô, lý do họ đưa ra có vẻ chưa thuyết phục hoàn toàn.

Đánh giá về lý giải ấy, có ý kiến cho rằng, Kinh Đô buông mảng bánh kẹo có thể vì họ không thể phát huy hiệu quả tiếp vị thế dẫn đầu, cũng như mở rộng doanh thu. Thực tế cho thấy, sự gia tăng mạnh mẽ doanh thu trong những năm gần đây của Kinh Đô dựa trên giải pháp kĩ thuật là sáp nhập và hợp nhất các công ty con. Kinh Đô cũng không ít lần nỗ lực mở rộng danh mục sản phẩm nhưng đều chưa thành công. Chẳng hạn vụ hợp tác với Tribeco và Nutifood.

Dù vì lý do gì, Kinh Đô đang gặp trở ngại trong việc tăng doanh thu cũng như lợi nhuận mảng bánh kẹo. Thay vì nắm giữ và nhích từng bước nặng nề ở vị thế hàng đầu, tiến vào thị trường khác với quy mô lớn hơn và mức tăng trưởng cao hơn là điều rất đáng thử sức. Thị trường thực phẩm thiết yếu với quy mô khoảng 180.000 tỷ đồng lớn hơn chục lần thị trường bánh kẹo mà Kinh Đô đang loay hoay.

Vị thế dẫn đầu về thị phần không phải lúc nào cũng đi đôi với kì vọng dẫn đầu về lợi nhuận. Sự thay đổi lần này của Kinh Đô có thể được xem là cuộc tái cấu trúc triệt để khi họ bán mảng cốt lõi để nhảy vào ngành hàng khác.

Vài năm gần đây, nhiều doanh nghiệp qui mô lớn cũng thực hiện bước “lột xác” tương tự. Diana bán hoàn toàn cho Unicharm, một đối thủ nước ngoài. Hoàng Anh Gia Lai chuyển đổi liên tục từ gỗ sang bất động sản, rồi mở rộng sang thủy điện để cuối cùng tập trung vào nông nghiệp. Tất cả đều cho thấy nỗ lực tự làm mới mình trước giai đoạn kinh tế mới.

Ẩn số 30% cổ phiếu quỹ

Sau khi có kế hoạch bán hết mảng bánh kẹo và thu về nguồn tiền mặt khá lớn, Kinh Đô lập tức triển khai mua vào lượng cổ phiếu quỹ rất lớn, đến 30% cổ phần, tương ứng 77 triệu cổ phiếu. Kinh Đô ước tính sẽ chi ra khoảng 4.500 tỷ đồng để hoàn tất giao dịch. Phát hành cổ phiếu và bán mảng bánh kẹo để huy động tiền mặt cho các kế hoạch mới, nhưng vì sao Kinh Đô lại lập tức chi ra tiền mặt cho hoạt động này?

Đầu tháng 11/2014, khi Kinh Đô công bố bán mảng bánh kẹo, giá cổ phiếu KDC giảm mạnh khiến giá trị vốn hóa thị trường Kinh Đô giảm hơn 2.300 tỷ đồng. Tung tiền ra mua cổ phiếu với giá cao hơn thị giá gần giống với hành động giữ giá của nhiều ông chủ doanh nghiệp niêm yết từng làm. Về phía Kinh Đô thì cho rằng, mua cổ phiếu quỹ là để tối ưu hóa dòng tiền nhàn rỗi!

Trong khi đó, một nhà đầu tư lâu năm trên sàn chứng khoán Sài Gòn – Hà Nội (SHS) cho rằng, mua cổ phiếu quỹ cũng như đền đáp cổ đông nhỏ lẻ. So với giá ngày Kinh Đô công bố mua cổ phiếu quỹ, cổ đông nhỏ ít nhất cũng lãi hơn 10%. Cách này có vẻ tốt hơn phương án thưởng cổ phiếu hay chia cổ tức bằng tiền mặt, vì giảm được nhiều thuế phí.

Tuy nhiên, Trưởng phòng Phân tích một công ty chứng khoán tại TP.HCM lại có nhận xét khác. Vị này cho rằng có thể Kinh Đô gom cổ phiếu trôi nổi để tập trung quyền lực cho các quyết định táo bạo sắp tới. Mặc dù trong mỗi giai đoạn, doanh nghiệp cần một chiến lược riêng.

|

|

Nguồn: Euromonitor. |

Sắp tới, Kinh Đô cho biết tập trung vào chỉ tiêu doanh thu trước và tạm gác vấn đề lợi nhuận lại sau. Nhưng nhà đầu tư nhỏ lẻ với yêu cầu đầu tiên là sinh lãi, sẽ sớm nóng ruột với khoản đầu tư vào cổ phiếu KDC đang nắm trong tay. Do đó, các kế hoạch mới, Kinh Đô khó lòng có được 100% đồng thuận.

Bên cạnh đó, việc Kinh Đô tăng mạnh số lượng cổ phiếu quỹ mua từ 7% lên 30% cũng đặt ra nhiều nghi vấn. Đặc biệt, nghi vấn về khả năng Kinh Đô mua theo đơn đặt hàng của đối tác chiến lược mới cũng không phải không có cơ sở.

Tại Đại hội Cổ đông bất thường vừa rồi, đại diện Kinh Đô cho biết sẽ không bán cổ phiếu quỹ trên sàn, mà bán cho đối tác chiến lược muốn gắn bó lâu dài. Một đối tác chiến lược có nhiều kinh nghiệm trong các ngành hàng mới, có vẻ sẽ hữu dụng cho Kinh Đô.