Thị trường tín dụng “lai” ở Việt Nam đang tiến gần đến điểm bùng nổ

"Người nghèo trả thêm” là tựa đề cuốn sách của tác giả David Caplovitz được xuất bản vào năm 1967. Cuốn sách nói lên một nghịch lý tiêu dùng diễn ra lúc đó đối với các hộ dân cư ở New York: Với cùng một loại hàng hóa và dịch vụ, người nghèo sẽ phải tốn nhiều chi phí hơn người giàu.

Nguyên tắc này đúng cho đến ngày hôm nay và càng đúng hơn trong lĩnh vực tài chính. Cùng một số tiền được vay, bao giờ người vay ở thị trường chợ đen cũng phải chấp nhận mức lãi suất cao hơn nhiều so với lãi suất ở ngân hàng. Những người giàu thường có tài sản thế chấp, được hưởng nhiều ưu đãi, trong khi người nghèo thì không.

|

|

|

Thời của tín dụng “lai”. |

Khi cần vay tiền, người nghèo cũng có thể tìm đến một tổ chức tín dụng khác, tuy thuộc về thị trường chính thức, nhưng lãi suất của những tổ chức này lại mang “hơi hướng” của thị trường chợ đen. Đó là các công ty tài chính cho vay tiêu dùng.

|

|

|

|

Các công ty tài chính tiêu dùng luôn có một chỗ đứng nhất định bên cạnh hoạt động bán lẻ của ngân hàng thương mại, nhờ nhắm tới khách hàng là những hộ gia đình có mức thu nhập trung bình. Các ngân hàng bán lẻ thường không mặn mà với nhóm khách hàng này, vì mức độ rủi ro khi cho vay là quá cao so với các quy định quản lý (người vay không chứng minh được thu nhập hoặc không có tài sản thế chấp). Bên cạnh đó, các công ty tài chính tiêu dùng còn mang lại cho người vay một lợi ích lớn giống như tín dụng đen: giải quyết nhanh chóng nhu cầu tài chính.

Tuy nhiên, cái giá của sự tiện lợi này là lãi suất vay thường ở mức rất cao. Một chuyên gia làm việc ở một công ty tài chính tiêu dùng tại TP.HCM (không muốn nêu tên) cho biết, lãi suất của những khoản vay tiêu dùng ở Việt Nam quy đổi theo năm phổ biến quanh mức 50%.

|

|

|

Một chuyên gia làm việc ở một công ty tài chính tiêu dùng tại TP.HCM. |

Ông Đỗ Thiên Anh Tuấn, giảng viên Chương trình Giảng dạy Kinh tế Fulbright, cho biết mặc dù lãi suất danh nghĩa do các công ty công bố thường chỉ khoảng 25%, nhưng tùy theo cách các công ty thiết kế gói trả nợ mà lãi suất có thể lên mức rất cao, và đó là lãi suất thực mà khách hàng phải trả. “Một thực tế là có người biết được mức lãi suất thực và chấp nhận vay vì họ không thể tiếp cận được vốn vay ngân hàng, nhưng phần nhiều lại không biết đến điều này”, ông nói.

Một nguyên tắc thông thường là những khoản vay mang tính rủi ro cao thường phải có lãi suất cao để bù đắp rủi ro. Đặc thù của những khoản vay tiêu dùng là có quy mô nhỏ hoặc rất nhỏ (hầu hết các khoản vay tiêu dùng ở Việt Nam thường dưới 100 triệu đồng) với thời hạn vay ngắn (kỳ hạn trung bình từ 12-24 tháng). Chính vì thế, ngoài lãi suất cao, các công ty tài chính bù đắp rủi ro bằng cách cho vay với số lượng nhiều.

Đó là lý do vì sao trong 1 năm trở lại đây, các mẫu quảng cáo ở những điểm bán lẻ và những cuộc gọi điện thoại chào mời vay tiêu dùng ngày càng trở nên phổ biến hơn bao giờ hết. Thị trường cho vay tiêu dùng có vẻ như đang tiến dần đến điểm bùng nổ.

|

|

|

Quảng cáo cho vay trả góp. |

Cơn sốt tiêu dùng

Nói thị trường cho vay tiêu dùng đang tiến gần đến điểm bùng nổ quả không ngoa, vì những người chơi trên thị trường này đều đang tận hưởng một thời kỳ tăng trưởng cao cả về dư nợ tín dụng lẫn lợi nhuận. Theo báo cáo tài chính năm 2013, lợi nhuận sau thuế của Home Credit đã tăng gấp 4,5 lần, trong khi tín dụng tăng trưởng đến 86% so với năm 2012. Trong khi đó, theo báo cáo tài chính tóm lược của Prudential Finance, lợi nhuận sau thuế của công ty Tài chính Prudential Việt Nam năm 2013 đã tăng gần 44% với dư nợ tín dụng tăng 14%.

Tại các ngân hàng, bộ phận cho vay tiêu dùng cũng ăn nên làm ra. Ở VPBank, chẳng hạn, dư nợ tín dụng đối với khách hàng cá nhân đã tăng đến 43,74% vào năm ngoái.

Đáng chú ý, theo công ty Truyền thông Tài chính StoxPlus, các công ty tài chính tiêu dùng làm ăn hiệu quả hơn so với các ngân hàng. Bằng chứng là hệ số ROE (lợi nhuận/vốn chủ sở hữu) năm 2012 của các công ty này lớn hơn 10%, trong khi khối ngân hàng thương mại cổ phần chỉ đạt 5,1%.

Báo cáo thị trường cho vay tiêu dùng năm 2014 của StoxPlus cho thấy quy mô thị trường này vào thời điểm cuối năm 2013 ước khoảng 8,8 tỷ USD, tăng 15% so với năm 2012 (bao gồm cả các khoản vay mua nhà). Nếu tính riêng tổng giá trị cho vay ở các công ty tài chính tiêu dùng, quy mô thị trường ở mức 680 triệu USD vào cuối năm 2012.

Con số này được xem là quá nhỏ so với tiềm năng của nó, báo cáo của StoxPlus đánh giá. Thực tế cho thấy thị trường tín dụng tiêu dùng đang có mức độ thâm nhập thấp với rất ít công ty hoạt động. Theo website của Ngân hàng Nhà nước, tính đến hết năm 2013, có 17 công ty tài chính. Trong đó phần nhiều là các công ty tài chính trực thuộc các tập đoàn nhà nước đi theo hướng cho thuê tài chính, còn lại hầu như là các công ty hoạt động trong lĩnh vực cho vay tiêu dùng.

Một điều dễ nhận thấy là thị trường Việt Nam đang được chiếm lĩnh bởi các công ty ngoại. Và hầu hết các công ty nắm giữ phần lớn thị phần hiện nay đều gia nhập thị trường từ năm 2008. Hiện tại, dẫn dầu thị trường này là Home Credit, một thương hiệu của công ty tài chính PPF Việt Nam với 100% vốn ngoại. Hai thương hiệu ngoại khác là Prudential Việt Nam và ACS Việt Nam (công ty liên doanh giữa ACS Capital Corporation và Aeon Thana Sinsap, trong đó ACS Việt Nam trực thuộc Aeon Credit Service). Riêng công ty Tài chính Việt Société Générale (SGFV) đã được HDBank mua lại và đổi tên thành HDFinance.

Trong số những công ty nội địa, nổi bật nhất là VPBank với bộ phận cho vay tiêu dùng trực thuộc Ngân hàng. Mới đây, ngân hàng này đã mua lại công ty Tài chính Than - Khoáng Sản Việt Nam và sẽ chuyển toàn bộ hoạt động kinh doanh của bộ phận cho vay tiêu dùng sang công ty tài chính này.

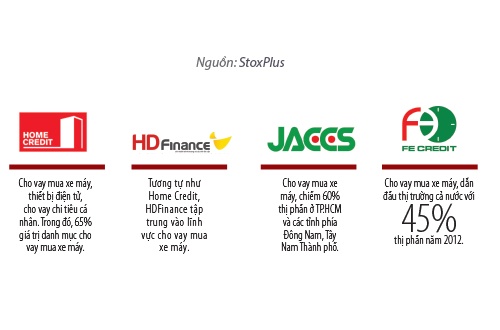

Trên thực tế, mỗi công ty tài chính đều có một định hướng sản phẩm riêng. Home Credit, HDFinance, FE Credit (của VPBank) tập trung nhiều vào lĩnh vực cho vay mua xe máy, thiết bị điện tử. Trong khi đó, Prudential nhắm vào thị trường cho vay chi tiêu cá nhân. ACS thì hướng đến thị trường phổ thông, gắn liền với những sản phẩm tiêu dùng thiết yếu.

Một số công ty tài chính khác chú trọng đến thị trường riêng biệt. Công ty tài chính Toyota, chẳng hạn, chuyên cho vay mua ôtô để hỗ trợ cho hoạt động bán xe của công ty này, chứ không tập trung phát triển các loại hình tín dụng tiêu dùng khác.

|

|

|

Công ty tài chính Toyota. |

Một xu hướng đáng chú ý là nhiều ngân hàng đang đón đầu làn sóng bùng nổ ở thị trường tín dụng tiêu dùng bằng cách mua lại công ty tài chính tiêu dùng. Ngoài thương vụ VPBank, HDBank, còn có Maritime Bank sở hữu công ty Tài chính Dệt may thông qua việc mua lại 64,1% vốn điều lệ của công ty này từ Tập đoàn Dệt may Việt Nam. Tại Đại hội cổ đông hồi đầu năm nay, Ngân hàng SHB cũng tuyên bố kế hoạch mua lại một công ty tài chính tiêu dùng.

Không phải ngẫu nhiên mà một số ngân hàng lại hứng thú với việc mua lại công ty tài chính. Ngoài việc giải quyết bài toán thừa vốn, việc phát triển mảng tín dụng tiêu dùng sẽ giúp gia tăng ty suất lợi nhuận của hoạt động cho vay, cũng như ít chịu hạn chế và kiểm soát hơn từ các cơ quan quản lý.

Điểm bùng nổ của các công ty tài chính còn được hỗ trợ từ chính sách của Chính phủ. Gia nhập thị trường từ năm 2007, các công ty cho vay tiêu dùng đều chịu ảnh hưởng trực tiếp bởi chính sách của Chính phủ trong việc hạn chế cho vay lĩnh vực phi sản xuất, bao gồm bất động sản và lĩnh vực tiêu dùng trong giai đoạn lạm phát ở mức cao. Thế nhưng, từ cuối năm 2012 trở đi, lạm phát giảm trong khi nhu cầu đầu tư yếu của các doanh nghiệp khiến tiêu dùng trở thành một trong những công cụ chính để thúc đẩy tăng trưởng kinh tế. Nếu có một lý do giải thích cho việc Ngân hàng Nhà nước để tín dụng tiêu dùng phát triển tự do thì có lẽ đó là việc hỗ trợ kích cầu. Tuy nhiên, những gì bùng nổ đều ẩn chứa rủi ro ngay sau đó.

Tranh tối tranh sáng

Các công ty tài chính tiêu dùng hiện đang chịu sự điều chỉnh của Luật Các Tổ chức Tín dụng. Tuy nhiên, thời điểm hiện nay được xem là “tranh tối tranh sáng” đối với thị trường cho vay tiêu dùng như nhận xét của ông Tuấn, Fulbright.

So với ngân hàng, các công ty tài chính ít được quản lý chặt chẽ hơn. Một phần là do những công ty này không được nhận tiền gửi từ dân cư, vì thế rủi ro có thể gây ra cho hệ thống sẽ ít hơn. Theo quy định, điểm phân biệt giữa 2 loại hình tổ chức tín dụng này là các công ty tài chính không được huy động tiền gửi cá nhân và không được hoạt động trong lĩnh vực thanh toán.

Luật Các Tổ chức Tín dụng năm 2010 dù có nhắc đến các công ty tài chính nhưng lại quy định chưa đầy đủ và rõ ràng đối với hoạt động của loại hình tổ chức này. Mãi đến tháng 5/2014, Ngân hàng Nhà nước mới ban hành Nghị định 39 quy định riêng về hoạt động của các công ty tài chính.

Theo đó, các công ty tài chính được phân rõ ra từng ngành riêng biệt và cụ thể bao gồm các công ty tài chính tổng hợp và chuyên ngành (cho thuê tài chính hoặc cho vay tiêu dùng). Tuy nhiên, hoạt động của các công ty cho vay tiêu dùng vẫn chưa có quy định riêng nào cụ thể hơn. Theo đánh giá của StoxPlus, từ trước đến nay, không có giới hạn nào trong hoạt động cho vay của các công ty tài chính, kể cả lãi suất.

Cho dù nguyên tắc “người nghèo trả thêm” luôn đúng, vấn đề gây tranh cãi ở đây là lãi suất cho vay ở mức quá cao và đó là điều mà xã hội thường lên án. Trên thực tế, lãi suất giao dịch là thỏa thuận riêng giữa khách hàng và các công ty. Nếu khách hàng không thỏa mãn với lãi suất và điều kiện vay, họ có thể không vay. Vì vậy, mấu chốt nằm ở bài toán bất cân xứng thông tin giữa 2 bên: khách hàng không có đủ thông tin về khoản vay, có thể là do họ không thực sự hiểu hoặc do nhân viên công ty tài chính cố tình giấu đi.

Một ví dụ là nhiều người đi vay hiện nay chưa biết đến việc thông tin tín dụng của mình đang được thu thập và báo cáo lên Trung tâm Thông tin Tín dụng (CIC). Điều này sẽ ảnh hưởng lớn đến lịch sử tín dụng của họ sau này.

Một điều có thể thấy rõ là tín dụng phát triển nóng luôn tiềm ẩn rủi ro, kể cả với những khoản vay tiêu dùng. Đó là chưa kể đến việc hệ thống các công ty tài chính ở Việt Nam vẫn đang bất ổn.

Không có số liệu cụ thể của nhóm công ty tài chính cho vay tiêu dùng, nhưng xét chung về các công ty tài chính (bao gồm cả các công ty cho thuê tài chính) thì mức độ an toàn đang ở mức đáng báo động. Hệ số an toàn vốn tính đến hết tháng 5/2014 chỉ ở mức 5,28% trong khi con số tối thiểu theo quy định của Ngân hàng Nhà nước là 8%. Các công ty tài chính tiêu dùng có thể có số liệu an toàn tốt hơn, nhưng cũng sẽ không tránh khỏi rủi ro hệ thống nếu có trục trặc xảy ra.

“Các công ty tài chính cho vay tiêu dùng đánh cược vào thu nhập kỳ vọng của khách hàng trong tương lai, nhưng đó mới chỉ là kỳ vọng. Các công ty này có thể tự tin là mình kiểm soát được rủi ro khi cho vay, nhưng trên thực tế có chuyện rồi mới biết được”, ông Tuấn, Fulbright, nói.

Trong khi đó, để có nguồn vốn đầu vào, các công ty tài chính thường phải đi vay. Họ có thể vay từ các tổ chức tín dụng khác, bao gồm cả công ty tài chính và ngân hàng. Ở Việt Nam, nhiều công ty tài chính có một ngân hàng mẹ đứng sau để trợ vốn. Một công ty tài chính tiêu dùng nếu gặp trục trặc, cũng sẽ ảnh hưởng đến các tổ chức tín dụng đứng sau, từ đó ảnh hưởng đến toàn bộ hệ thống.

Trong tương lai, khi có thêm nhiều công ty tài chính mới gia nhập, cùng với bài toán thông tin bất cân xứng giữa người vay với các công ty tài chính được giải quyết, thị trường tín dụng tiêu dùng dự kiến sẽ bùng nổ. Đứng trên quan điểm nhà quản lý, Ngân hàng Nhà nước có lẽ cần phải chuẩn bị sẵn một kịch bản cho tình huống này.