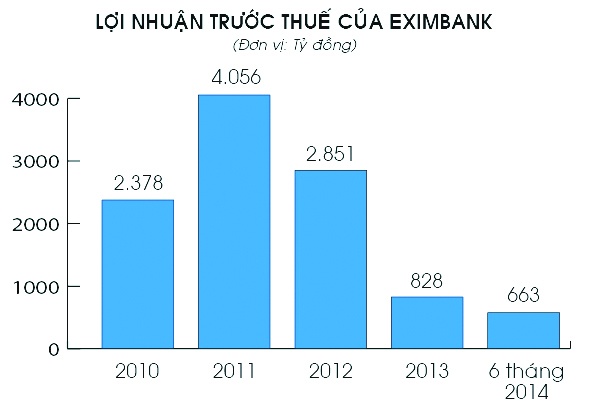

Lợi nhuận của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) chỉ còn 663 tỷ đồng trong 6 tháng đầu năm 2014. Bộ 3 tín dụng - nợ xấu - lợi nhuận của Eximbank dường như đang diễn biến lệch pha?

Nằm trong nhóm ngân hàng TMCP quy mô tầm trung (vốn điều lệ 12.355 tỷ đồng), kết quả kinh doanh của Eximbank từng là niềm mơ ước của không ít nhà băng. Còn giờ, bài toán lợi nhuận đã được ngân hàng tính toán như thế nào, nhất là khi phải "cân đong, đo đếm" với các vấn đề "nóng" cần ưu tiên xử lý trước?

|

Từ năm 2012 đến nay, Eximbank nằm trong nhóm ngân hàng có mức tăng trưởng tín dụng cao, trên 10% mỗi năm. Năm 2013, tín dụng tăng gần 11,3%, dư nợ cho vay đạt 83.354 tỷ đồng. Năm 2014, Eximbank đặt mục tiêu tăng trưởng tín dụng ở mức 10%, dư nợ cho vay 97.300 tỷ đồng. Thực tế, 6 tháng đầu năm 2014, tín dụng của Eximbank lại giảm 3,7%, xuống còn 80.275 tỷ đồng.

"Đong đếm" lợi nhuận

Dù tín dụng tăng trưởng khả quan và bám sát mục tiêu, nhưng diễn biến lợi nhuận của Eximbank lại khiến nhiều cổ đông, nhà đầu tư không vui. Bởi, năm 2013 là năm đầu tiên Eximbank rớt khỏi "nhóm ngân hàng có lợi nhuận nghìn tỷ", khi chỉ đạt 828 tỷ đồng trước thuế, chỉ bằng 26% kế hoạch đề ra. Số lợi nhuận trước thuế của 6 tháng đầu năm 2014 cũng chỉ đạt vỏn vẹn 663 tỷ đồng, chưa đầy 37% kế hoạch cả năm (mục tiêu 1.800 tỷ đồng).

Đánh giá về kết quả kinh doanh năm 2013, tại ĐHCĐ 2014, HĐQT Eximbank đã dẫn ra nhiều khó khăn của hoạt động tín dụng. Trong đó, lãi suất cho vay giảm nhanh và mạnh hơn so với mặt bằng lãi suất huy động, cùng với cạnh tranh gay gắt đã khiến cho thu nhập từ các mặt hoạt động của Eximbank năm 2013 bị bào mòn. Và để chia sẻ khó khăn với khách hàng, Eximbank cũng phải cắt giảm lãi vay, hỗ trợ DN tiếp cận vốn với chi phí thấp hơn…

Mặc dù HĐQT không đề cập tới ảnh hưởng của nợ xấu, nhưng các BCTC gần đây cho thấy, tỷ lệ nợ xấu của Eximbank có xu hướng tăng cao. Trong năm 2011 - 2012, tỷ lệ nợ xấu duy trì ở mức lần lượt là 1,61% và 1,31% tổng dư nợ, và tăng lên 1,98% vào cuối năm 2013. Tại thời điểm 30/6/2014, tín dụng giảm nhưng tỷ lệ nợ xấu tăng vọt lên 2,94%, tương ứng 2.362 tỷ đồng, trong đó có 1.457 tỷ đồng nợ có khả năng mất vốn. Nợ xấu tăng kéo theo số trích dự phòng rủi ro cao hơn (số trích dự phòng là 799 tỷ đồng), làm giảm lợi nhuận.

Theo BCTC quý II/2014, lợi nhuận thuần từ kinh doanh của ngân hàng đạt 859 tỷ đồng, nhưng do phải trích dự phòng rủi ro trong kỳ nên lãi trước thuế giảm chỉ còn 663 tỷ đồng.

Thời điểm này, nhiều ngân hàng đã cơ bản chốt xong số liệu kinh doanh quý III/2014 và 9 tháng qua. Nếu hoạt động tín dụng của Eximbank có tăng trưởng dương, đạt nửa chỉ tiêu (khoảng 5%) thì tỷ lệ nợ xấu sẽ giảm đáng kể, giúp gia tăng lợi nhuận.

Không riêng Eximbank, trong vài năm gần đây, nợ xấu tăng cao đã làm giảm đáng kể lợi nhuận của nhiều nhà băng khác, như VIB, Maritime Bank, Navibank, KienLongbank…

Rủi ro mang tên trái phiếu

Đã có nhiều ngân hàng chọn cách bán nợ xấu cho Công ty VAMC. Cách khác là bán nợ lòng vòng giữa các công ty AMC của các ngân hàng để "dọn dẹp" nhanh nợ nần, dù chỉ là trên sổ sách.

Với Eximbank, trong năm 2013, ngân hàng này đã bán 932 tỷ đồng nợ xấu cho VAMC và nhận về trái phiếu do VAMC phát hành có giá trị 924 tỷ đồng. Theo quy định về mua bán nợ với VAMC, ngân hàng bán nợ xấu sẽ phải trích lập 20% giá trị khoản nợ mỗi năm (5 năm phải trích đủ 100%). Tuy vậy, số tiền trích dự phòng hơn 186,4 tỷ đồng cho số nợ xấu bán đi thì không tìm thấy trên BCTC.

|

Một mảng kinh doanh quan trọng của Eximbank là không ngừng tăng đầu tư vào mua cổ phiếu, trái phiếu, với tổng quy mô trên 14.655 tỷ đồng (năm 2013) và tăng lên 14.691 tỷ đồng (tại ngày 30/6/2014).

Riêng năm 2013, Eximbank đã nắm giữ tới 1.992 tỷ đồng (cổ phiếu sẵn sàng để bán) và 11.699 tỷ đồng (trái phiếu, kỳ phiếu, chứng chỉ tiền gửi, trái phiếu VAMC) của các TCTD và DN. Trái phiếu của TCTD có kỳ hạn 2 - 10 năm, lãi suất từ 9,88 - 12,5%/năm, trái phiếu DN có kỳ hạn 2 - 10 năm, lãi suất 8,9 - 14%/năm.

BCTC năm 2012 cho thấy, Eximbank đã đầu tư tới 7.000 tỷ đồng để mua trái phiếu của 10 công ty, ngân hàng. Đơn cử như: mua 800 tỷ đồng trái phiếu Hoàng Anh Gia Lai, 650 tỷ đồng trái phiếu Điện lực Việt Nam, 2.000 tỷ đồng trái phiếu của một công ty tại Hưng Yên, 900 tỷ đồng trái phiếu công ty CP đầu tư BĐS Tân Vạn Hưng…

Trong nghiệp vụ ngân hàng, đầu tư trái phiếu là một mảng kinh doanh giàu lợi nhuận, nhưng thực tế không ít ngân hàng sử dụng nghiệp vụ này để "né" quy định giới hạn tín dụng cấp cho một tổ chức (không vượt quá 15% vốn tự có của ngân hàng).

Và từ đó cho vay DN thân hữu, DN sân sau. Với nghiệp vụ này, ngân hàng nắm giữ trái phiếu cũng không nắm giữ tài sản bảo đảm cho nghĩa vụ trả nợ. Mà chủ yếu dựa vào uy tín, niềm tin và bảo lãnh phát hành của ngân hàng, tổ chức khác.

Do vậy, rủi ro những khoản cho vay thông qua kênh trái phiếu có thể dự đoán trước, như tình huống DN khó khăn, không có tiền trả nợ trái phiếu, hay ngân hàng "xù" trách nhiệm bảo lãnh trái phiếu…

Tất nhiên, hàng nghìn tỷ đồng trái phiếu Eximbank đã đầu tư cũng không nằm ngoài nguy cơ ấy, chỉ có điều nó sẽ thể hiện thế nào trên báo cáo tài chính mà thôi.