Trước thực tế này, UBND TP Đà Nẵng vừa kiến nghị Ngân hàng (NH) Nhà nước xem xét mức LS thẻ tín dụng, đồng thời có biện pháp hạn chế việc NH thu quá nhiều loại phí với chủ thẻ. Tuy nhiên, các NH lại cho rằng, LS thẻ tín dụng cao là có lý do.

Lãi suất trên 31%/năm

Anh B.N.K. (Đà Nẵng) thường xuyên dùng thẻ tín dụng để thanh toán khi đi mua sắm. Tuy nhiên, điều khiến anh K. ngán ngẩm là LS mỗi NH đưa ra khác nhau. “LS đã rất cao mà không có quy định gì, nên khi dùng lúc nào cũng “canh me” xem có đúng hạn hay không”, anh K. nói.

Một điều bất tiện nữa khi dùng thẻ tín dụng, theo anh K., là mỗi lần rút tiền mặt phải chịu phí 4-5% số tiền rút.

|

| Dùng thẻ tín dụng mua hàng hóa tại một cửa hàng ở Q.1, TP.HCM - Ảnh: T.T.D. |

Trong văn bản vừa gửi NH Nhà nước, UBND TP Đà Nẵng cho rằng, LS cho vay thẻ tín dụng quá cao so với mặt bằng hiện nay. Cụ thể HSBC 31,2%/năm, ACB 25,8%/năm, Việt Á 25,2%/năm, PG Bank 25%/năm, An Bình 21%/năm, NH Ngoại thương 20%/năm, NH Đầu tư, Công thương thu 18%/năm. Mức LS này gấp 3,5 - 5 lần LS huy động hiện nay của các NH.

Theo UBND TP Đà Nẵng, đây là một trong những nguyên nhân dẫn đến tâm lý người dân ngại sử dụng các loại thẻ, đồng thời đề nghị NH Nhà nước xem xét, sớm có biện pháp chỉ đạo thống nhất quản lý việc thu phí và LS, hạn chế việc thu quá nhiều loại phí, LS chậm trả của người sử dụng thẻ ở mức quá cao như các NH đang áp dụng hiện nay.

ATM cũng đủ thứ phí

Chị T.T.P. (nhân viên văn phòng tại Đà Nẵng) thường sử dụng thẻ ATM của NH Đông Á, cho biết, NH này thu rất nhiều loại phí từ chuyển khoản, thanh toán trên Internet, tin nhắn SMS, mobile, thông báo thay đổi số dư.

“Điều lạ là khi tôi mang tiền đến NH này nộp vào tài khoản ATM của mình cũng bị tính phí hơn 5.000 đồng”, chị P. cho biết. Trong khi đó, chị N.T.K. (quản lý một doanh nghiệp), cho biết, hàng tháng chị phải trả lương cho hàng chục nhân viên. NH đòi nếu chuyển tiền phải trả phí 1.000-2.000 đồng/người. “Chúng tôi phải đàm phán mãi phía NH mới chịu bỏ khoản phí này”, chị K. cho hay.

Ông Lê Diệp, giám đốc NH Ngoại thương tại Đà Nẵng, nói quy định cho phép thu. “Tôi qua NH Nhà nước rút tiền nộp vô máy cũng bị thu phí. Còn lực lượng ban quản lý ATM, xe, bảo vệ, thủ quỹ, mua máy, thuê vị trí đặt ATM. Có phải chúng tôi không tốn đồng nào đâu. Tại sao không cho chúng tôi thu phí? Còn mức phí bao nhiêu thì NH Nhà nước cho phép chứ có phải muốn là được đâu”, ông Diệp nói.

Tuy nhiên trao đổi với Tuổi Trẻ, các NH cho rằng, việc thu LS cao là có lý do. Ông Lê Diệp, Giám đốc NH Ngoại thương tại Đà Nẵng, cho biết, thẻ tín dụng là loại thẻ xài trước trả sau, sau 45 ngày nếu không trả mới bắt đầu tính lãi. Nếu trả đúng hạn, NH không tính lãi. “NH cho khách hàng thời gian để chiếm dụng tiền. Trong khi đó tiền đi huy động của người dân phải trả lãi đầy đủ”, ông Diệp nói.

Ông Võ Minh, Giám đốc NH Nhà nước chi nhánh Đà Nẵng, cho biết, LS thẻ tín dụng tùy theo thỏa thuận giữa khách hàng và NH, không bị trần khống chế. Mỗi NH muốn hạn chế rủi ro hoặc cạnh tranh sẽ đưa ra mức LS khác nhau.

“LS với khách hàng dùng thẻ cao là do vay tín chấp, rủi ro cho phía NH rất cao, khách hàng trong 45 ngày không phải chịu lãi. Người dân chưa hiểu hết nên cảm giác là cao, nhưng thật sự nếu tính toán lại thì không phải như vậy”, ông Minh cho hay.

Sống nhờ lãi phạt

Lượng người sử dụng thẻ tín dụng trong những năm gần đây gia tăng với tốc độ chóng mặt. Theo thống kê mới nhất, toàn thị trường có 2,84 triệu thẻ tín dụng quốc tế. Các NH cũng tìm mọi cách gia tăng số lượng thẻ, bằng cách miễn phí phát hành, phí thường niên trong năm đầu.

Không chỉ gói gọn trong khách hàng có thu nhập cao, các NH còn phát triển cả các khách hàng có thu nhập trung bình, với hạn mức khoảng 20 triệu đồng/thẻ. Do muốn gia tăng lượng người sử dụng, không phải khi nào nhân viên NH cũng tư vấn đầy đủ cho người sử dụng thẻ.

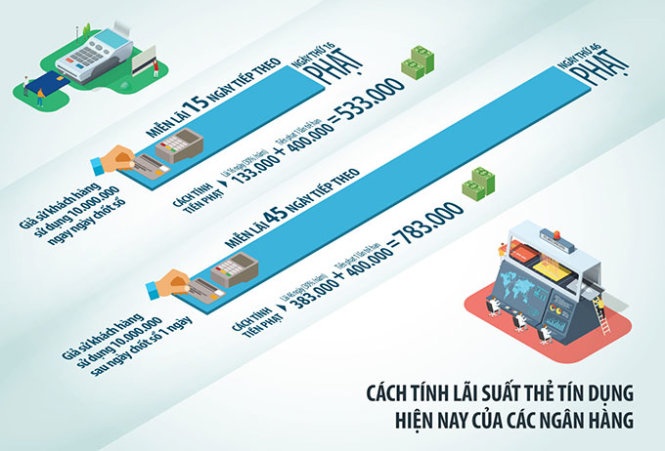

Theo các chuyên gia thẻ, các NH đều công bố miễn lãi cho chủ thẻ 45 ngày, nhưng nếu “cà” thẻ ngay đúng ngày kết sổ, thời gian miễn lãi chỉ còn 15 ngày. Tuy nhiên, nhiều người không biết điều này, và cứ đinh ninh NH miễn lãi 45 ngày kể từ ngày cà thẻ, dẫn đến bị quá hạn thanh toán.

|

| Cách tính lãi suất thẻ tín dụng hiện nay của các NH. Dữ liệu: A.H. - Đồ họa: Tấn Đạt |

Hiện các NH quy định, nếu sau 45 ngày kể từ ngày NH chốt sổ, khách hàng không thanh toán tối thiểu 5-10% khoản vay sẽ bị NH tính lãi trên toàn bộ số tiền đã sử dụng kể từ ngày cà thẻ, với LS rất cao cộng với khoản lãi phạt, mức phạt tùy từng NH. Cũng có NH thu phí phạt do thanh toán trễ hạn đến 6%, tối thiểu 80.000 đồng/lần.

Lãnh đạo trung tâm thẻ một NH cổ phần lớn tại TP HCM, nói việc thu phí thanh toán trễ hạn là để khách hàng ý thức thanh toán đúng hạn, tránh nợ xấu. “Khách hàng lợi rất nhiều khi dùng thẻ tín dụng.

Theo đó, thay vì phải dùng tiền mặt thanh toán ngay khi mua hàng hóa, dịch vụ, thì người dùng có thể cà thẻ, số tiền thay vì phải thanh toán có thể đem gửi tại NH vẫn được hưởng lãi. Ngoài ra còn được hưởng ưu đãi, tích điểm...”, vị này nói

Nhưng theo tìm hiểu của Tuổi Trẻ, thực tế không phải khách hàng nào dùng thẻ cũng có khả năng thanh toán toàn bộ số tiền đã sử dụng trong vòng 45 ngày. NH phát hành thẻ cũng mong khách hàng chỉ trả một phần để có thể thu được lãi. Hiện bình quân dư nợ thẻ tín dụng của mỗi NH lên đến vài chục tỷ đồng, thậm chí vài trăm tỷ. Với LS trung bình 2%/tháng, số tiền lãi thu được từ cho vay thẻ tín dụng không nhỏ.

Giám đốc khối bán lẻ một NH tiết lộ, có đến 50-60% chủ thẻ hạng phổ thông không trả hết số tiền đã cà thẻ trong vòng 45 ngày, mà trả dần. Nhờ nguồn lãi này, NH phát hành thẻ có thể bù đắp khoản miễn lãi và... sống khỏe.

Với mức LS cao như hiện nay, các NH cũng dư sức bù các khoản nợ xấu thẻ tín dụng. Kinh tế khó khăn, nợ xấu thẻ tín dụng không chỉ rơi vào những khách hàng thu nhập trung bình, mà tỷ lệ nợ xấu nhóm khách hàng VIP thậm chí còn cao hơn.

Theo chuyên gia thẻ Huỳnh Trung Minh, cho vay thẻ tín dụng bản chất giống như khoản cho vay tiêu dùng tín chấp, thậm chí thoáng hơn. Theo đó, người vay được linh hoạt kế hoạch thanh toán, miễn là đảm bảo mức thanh toán tối thiểu theo quy định của NH. Người vay cũng không phải chứng minh mục đích vay, và được miễn lãi trong thời gian nhất định, điều mà vay tín chấp không có được.

Do là khoản vay tín chấp, rủi ro cao nên LS sẽ cao. Do vậy người vay nên tham khảo mức LS của nhiều NH trước khi mở thẻ, để chọn được NH có mức LS thấp nhất cũng như cân nhắc khả năng tài chính để có kế hoạch trả nợ.

Cũng theo ông Minh, khi làm thẻ, chủ thẻ phải hỏi rõ ngày chốt sổ, đồng thời theo dõi sao kê và tin nhắn thông báo từ các NH, để tránh bị phạt do trễ hạn thanh toán. Ngoài ra, chủ thẻ có thể mở một tài khoản thanh toán tại NH mở thẻ, duy trì sẵn tiền và yêu cầu NH định kỳ trích nợ, như vậy sẽ không lo bị phạt trễ hạn.

Thu nhập 7 triệu đồng là được làm thẻ tín dụng

Hiện các NH đều tăng cường chào mời khách hàng làm thẻ thông qua việc gọi điện thoại, mời trực tiếp tại các trung tâm mua sắm, chạy các chương trình khuyến mãi giảm giá cho khách hàng sử dụng thẻ...

Muốn làm thẻ, khách hàng chỉ cần có sao kê lương ba tháng gần nhất, chứng minh nhân dân, hộ khẩu. NH sẽ cấp hạn mức tối đa 3-4 tháng lương. Mức thu nhập bình quân để được cấp thẻ tín dụng với khách hàng tại TP HCM và Hà Nội hiện là 7 triệu đồng/tháng, trong khi tại các tỉnh chỉ cần 5 triệu đồng/tháng.

Các NH nước ngoài đòi hỏi thu nhập cao hơn, khoảng 10 triệu đồng/tháng.