Để tiếp cận với gói vay ưu đãi này, nhiều người đã phải vật lộn với đống hồ sơ, chứng từ để chứng minh mình đủ điều kiện vay.

Vào đến vòng “ký hợp đồng” thực sự, họ chỉ nghĩ đến khoản tiền được vay và phương án trả nợ nên ít người nghiên cứu kỹ hợp đồng. Đồng thời ngôn ngữ của các văn bản, thông tư chưa dễ hiểu khiến nhân viên tín dụng khó khăn trong việc giải thích cho khách hàng.

|

| Tư vấn gói vay ưu đãi luôn gặp phải khó khăn. Ảnh minh họa: VD. |

Cán bộ tư vấn sai, khách vay khổ

Không chỉ chưa tìm hiểu kỹ quy định, văn bản trước khi đặt bút ký hợp đồng tín dụng, rất nhiều khách vay mua nhà cho biết họ không nhận được tư vấn đầy đủ từ phía cán bộ ngân hàng, sàn giao dịch. Chính vì vậy, nhiều trường hợp đã quyết định chọn dự án mới thi công, giải ngân tỷ lệ rất thấp và dở khóc dở mếu với áp lực lãi suất tăng sau ngày 1/6/2016.

Anh Mạnh (Hải Dương) vừa vay tiền mua căn hộ tại dự án nhà ở xã hội ở huyện Hoài Đức (Hà Nội) mới nhận khoản giải ngân trị giá 15% tổng giá trị khoản vay, cho biết anh không được nhân viên tín dụng tư vấn kỹ về quy định này. “Nếu được tư vấn kỹ và biết sau ngày 1/6 lãi suất cao hơn, tôi đã chuyển sang mua dự án khác được giải ngân 70%, dù mất công chạy lo giấy tờ”, khách hàng này chia sẻ.

Chuyện nhân viên tư vấn không kỹ cho khách cũng được một số nguồn tin trong ngân hàng thừa nhận.

Nhân viên tín dụng một chi nhánh Eximbank tại TP HCM cho biết, thực tế, làm một hồ sơ cho khách hàng vay gói tín dụng 30.000 tỷ phức tạp gấp 5 lần hồ sơ vay thông thường nên các nhân viên tín dụng không mấy hào hứng. Khi có khách hàng sử dụng gói này, vì thực hiện theo chính sách nên họ bắt buộc phải làm. "Quan điểm của tôi không nhận những hồ sơ thông qua việc chạy vạy để đủ điều kiện vay, vì họ rất mơ hồ về những quy định, điều khoản nên rất mất thời gian", anh nói.

Đề cập đến quy trình tư vấn, giải thích cho khách hàng không rõ ràng dễ dẫn đến nhầm lẫn, nhân viên này cho rằng: “Điều kiện để thụ hưởng gói vay này tương đối phức tạp. Nhân viên tư vấn lẫn khách hàng đều phải trải qua quá nhiều thủ tục, giấy tờ kèm theo những quy định riêng.

Chính vì vậy, để tư vấn được cho khách hàng là điều tương đối khó vì ít khi họ tiếp cận với những quy định kiểu như vậy. Nếu giải thích theo đúng ngôn ngữ của văn bản, thông tư thì khách mù mờ, nên để dễ hiểu nhân, nhân viên tín dụng thường tư vấn bằng hiểu biết riêng của mình thì kiểm toán lại không đồng ý. Đây là nguyên nhân gây khó cho cả khách hàng và nhân viên tín dụng”.

Anh này cũng cho biết, để đảm bảo quyền lợi cho khách hàng, ngân hàng chỉ thực hiện hợp đồng vay gói 30.000 tỷ cho khách hàng mua dự án có tiến độ tốt và hoàn thiện giao nhà vào cuối 2015, đầu 2016. Thời điểm này, khi có khách hỏi vay, các nhân viên tín dụng phần lớn đều hướng khách sang các gói ưu đãi khác của riêng ngân hàng.

"Nếu khách chọn được những dự án đang giao nhà thì chúng tôi mới hỗ trợ làm hồ sơ với gói 30.000 tỷ nhưng thẩm định rất kỹ và nói thật là rất kén hồ sơ", nhân viên này nói thêm.

Anh Nguyễn Văn Hùng, nhân viên tín dụng Vietcombank ở Hà Nội cũng chia sẻ, hiện tại, khách hàng có nhu cầu vay trong gói 30.000 tỷ đồng vẫn được giải ngân. Tuy nhiên, việc có đủ hồ sơ, thủ tục để đáp ứng điều kiện vay vốn lại rất khắt khe do quy trình phức tạp.

Không thừa nhận việc ngân hàng đang có động thái “siết” lại gói cho vay này, song theo cán bộ tín dụng nói trên, để xét duyệt hồ sơ, ngân hàng vẫn phải căn cứ vào nhiều yếu tố. Trong đó, phần quan trọng nhất liên quan đến phía dự án: có được chủ đầu tư thế chấp ở đâu không, nếu thế chấp thì đã giải chấp hay chưa.

Ngoài ra, phía Sở Tài nguyên Môi trường, Sở Xây dựng phải có văn bản đồng ý cấp căn hộ được phép bán, nhận đảm bảo cho dự án, ngân hàng mới dám cho vay. Nhân viên này cũng thông tin, số dự án được đảm bảo không nhiều. Do đó, ngân hàng không dám cho vay tràn lan mà phải “chỉ mặt đặt tên” từng dự án.

Về lãi suất đối với các khoản giải ngân của gói 30.000 tỷ, sau ngày 1/6/2016, theo cán bộ tín dụng này, dự báo ở mức 10,3-10,7%/năm. Do đó, nếu người vay vốn ở dự án được giải ngân chậm hơn ngày 1/6/2016 xa, thì bắt buộc phải chịu lãi suất cao.

Ngân hàng nói gì?

Nguồn tin từ một ngân hàng cổ phần đang cho vay gói 30.000 tỷ cho biết, sẽ kiểm tra lại nếu như nhân viên tư vấn sai cho khách. Vị này thông tin, nếu có bằng chứng về việc cán bộ tư vấn sai cho khách hàng khi mua nhà trong gói ưu đãi này, ngân hàng sẵn sàng xử lý.

Trao đổi với Zing.vn chiều 12/3, tổng giám đốc một ngân hàng thương mại cổ phần trong nhóm 8 nhà băng cho vay ưu đãi cho biết, đơn vị này hiện tại gần như đã ngưng giải ngân gói vay hỗ trợ nhà ở. Ông này bác bỏ thông tin cho rằng ngân hàng và chủ đầu tư các dự án "móc ngoặc" để thu lợi từ khách hàng đồng thời cũng không bình luận câu chuyện cán bộ tư vấn sai cho người vay.

"Chúng tôi được hưởng lãi suất tái cấp vốn từ Ngân hàng Nhà nước 3,5%/năm thì cho khách vay 5%, margin chỉ 1,5% nhưng lại đủ các loại chi phí nên không được bao nhiêu. Do đó, các ngân hàng không quá hào hứng với gói 30.000 tỷ", ông bình luận.

|

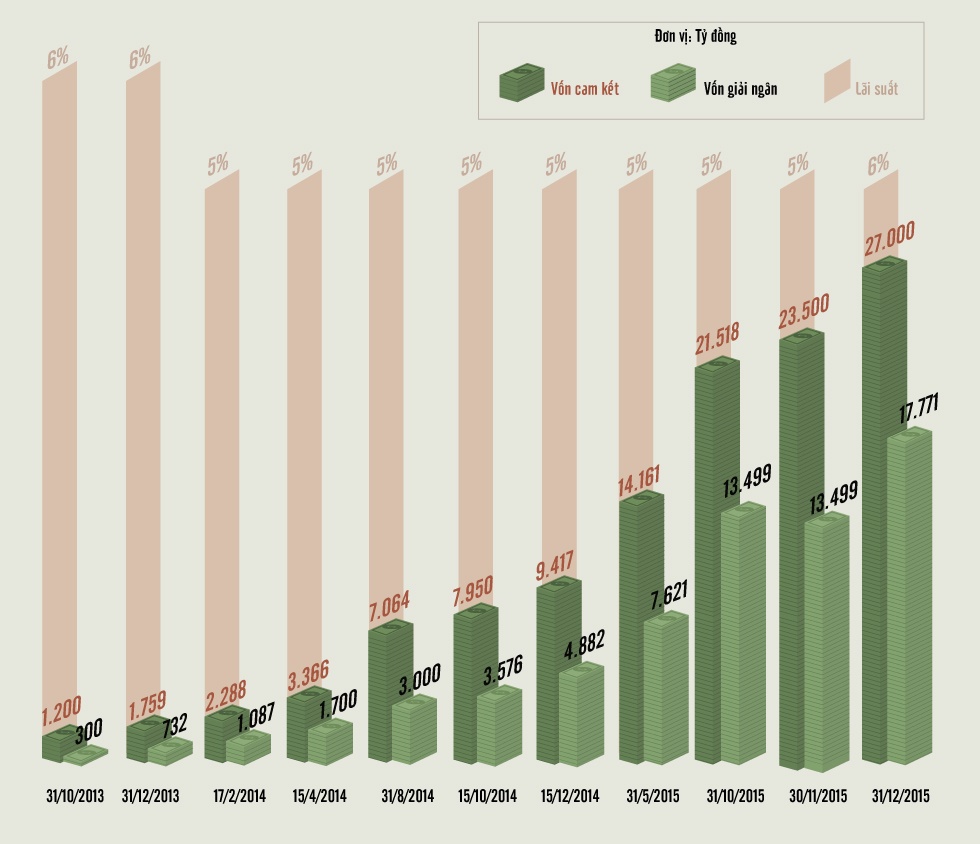

| Tiến độ giải ngân gói 30.000 tỷ. Đồ họa: Phượng Nguyễn. |

Theo lời vị CEO nói trên, ngân hàng không khuyến khích cán bộ "bằng mọi giá" để cho vay được, nên chuyện tư vấn sai cho khách vay gói 30.000 tỷ chỉ là cá biệt, không phổ biến. Tại ngân hàng khác vị này không nắm được, nhưng đơn vị ông không có chuyện này.

Ông Nguyễn Hoàng Minh, Phó thống đốc NHNN chi nhánh TP HCM giải thích: “Nhiều người tham gia gói vay này thường hiểu nhầm giữa cam kết cho vay và giải ngân nên mới rơi vào tình cảnh này".

Lãnh đạo NHNN chi nhánh TP HCM cho biết thêm, theo báo cáo của Bộ Xây dựng, tính đến ngày 31/12/2015, tổng số tiền đã cam kết là 26.999 tỷ đồng, đạt 90%, nhưng số tiền đã giải ngân là 17.711 tỷ đồng, đạt 59%. Thời hạn giải ngân vẫn còn gần 3 tháng nữa nên các ngân hàng TMCP tham gia vẫn tiếp tục giải ngân cho những hợp đồng có tiến độ giao nhà gần nhất với thời hạn trên.

Về phía NHNN, ông Nguyễn Tiến Đông, Vụ trưởng Vụ Tín dụng các ngành kinh tế cho hay, sẽ yêu cầu tất cả các ngân hàng báo cáo hợp đồng tín dụng, biểu mẫu đã ký với khách hàng sau đó kiểm tra lại. Ngân hàng nào mập mờ, đưa điều khoản không rõ sẽ bị xử lý nghiêm và công khai trước dư luận.

Ngân hàng có hỗ trợ lãi suất sau 1/6/2016?

Hầu hết các nhà băng đều chưa tính đến phương án hỗ trợ lãi suất cho các khoản vay sau ngày 1/6/2016. Một vị CEO ngân hàng nói thẳng, sau thời hạn kể trên, nhà băng không còn được hưởng nguồn tái cấp vốn giá rẻ từ Ngân hàng Nhà nước, nên không thể ưu đãi lãi suất cho khách hàng để chịu lỗ.

Trong khi đó, tại một chi nhánh ngân hàng khác phía Nam, nhân viên tín dụng đang tổng hợp hồ sơ có dư nợ sau ngày 1/6 để tư vấn cụ thể cho khách hàng. Các thủ thuật tài chính được đưa ra nhằm giảm thiểu những thiệt hại về lãi suất.

Cụ thể, nhân viên tín dụng TPBank cho biết, khi chuẩn bị đến đợt giải ngân mà khách hàng sẽ phải chịu lãi suất vay thương mại, nếu có sẵn tiền trong tay khách hàng có thể làm việc với ngân hàng để không vay ngân hàng nữa, thay vào đó khách hàng sẽ tự thanh toán phần đó với chủ đầu tư.

Khi ấy, khách hàng sẽ chỉ phải chịu mức phí 0,5% trên tổng số tiền của đợt giải ngân đó, gọi là phí phạt không sử dụng hết hạn mức. Tuy nhiên, điều quan trọng là khách hàng phải có tiền vào đúng thời điểm giải ngân nói trên. Bên cạnh đó nhiều ngân hàng cũng đưa ra các gói tín dụng riêng của mình để hướng đối tượng vay gói ưu đãi chuyển qua sử dụng gói tín dụng của ngân hàng.

Theo đó ngân hàng cũng có mức ưu đãi tốt về lãi suất (khoảng 7%) trong một khoảng thời gian nhất định tùy vào thời hạn của khoản vay. Sau đó mức lãi suất sẽ được thả nổi theo thị trường. Đây là phương án mà khách hàng có thể lựa chọn để đắp đổi phần nào cho dư nợ “ưu đãi” sau ngày 1/6.