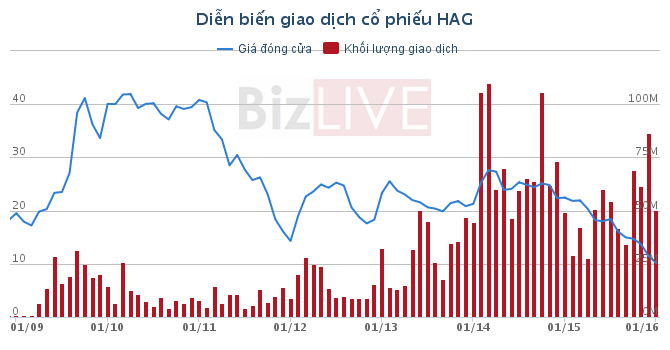

Sau khi ghi dấu “lịch sử” giao dịch dưới mệnh giá trong những ngày đầu năm 2016, cổ phiếu của CTCP Hoàng Anh Gia Lai (mã HAG) đã có ngày tăng điểm thứ 4 liên tiếp, đạt 10.900 đồng/CP vào cuối phiên giao dịch 11/1/2016. Với mức giá này, cổ phiếu HAG đã giảm 50% so với so với đầu năm 2015, giảm đến 73% so với hồi đầu năm 2011, nhưng chỉ giảm khoảng 13% so với cuối năm 2011.

Người ta dùng từ “vận đen”, “một năm buồn”, “đen tối”… dành cho HAG, vì những khó khăn mà HAG gặp phải và những nổ lực để vượt qua khó khăn của HAG.

HAG “có đáng” dưới mệnh giá không?

Thứ nhất, vấn đề nợ nần của HAG không còn là chuyện mới trong những ngày cuối năm 2015 đầu năm 2016. HAG dùng đòn bẩy tài chính cao, khả năng thanh toán nhanh giảm, và dư nợ vay có gốc ngoại tệ chiếm tỷ lệ lớn, là điều mà hầu hết những ai quan tâm đến HAG đều biết.

|

|

Bầu Đức vẫn chưa thoát khỏi những ngày khó khăn. |

Thứ hai, áp lực dòng tiền, dòng tiền thu về trong năm 2015 của HAG hợp nhất đến chủ yếu từ hoạt động sản xuất kinh doanh của HNG (chăn nuôi bò, bắp, mía….). Ngoài ra, sự ấm lên của thị trường bất động sản trong nước có thể giúp cho hoạt động của Phú Hoàng Anh tốt hơn, qua đó có đóng góp vào dòng tiền của HAG. Nhưng trên tất cả, nhiều tổ chức tài chính trong nước vẫn đánh giá nguồn thu của HAG trong năm 2015 thấp hơn khá nhiều so với nhu cầu chi ra của HAG để đảm bảo tiến độ các dự án đầu tư như kế hoạch. Tuy nhiên, điều này đã được cảnh báo với nhà đầu tư từ đầu quý II/2015.

Thứ ba, công bằng mà nói, thời điểm cuối năm 2015 đầu năm 2016 là giai đoạn thị trường phục vụ Tết Nguyên đán. Nghĩa là nhu cầu tiêu thụ bò thịt tăng cao, thì không lý gì HAG không “hốt bạc” trong giai đoạn này.

Vậy điều gì khiến cổ phiếu HAG bị đẩy về dưới mệnh giá, và liệu giao dịch dưới mệnh giá có còn lặp lại với HAG trong năm 2016 không?

Một, vào ngày 30/12/2015, CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (mã HNG), nơi được coi là “nồi cơm” hiện nay của HAG, công bố nghị quyết về thay đổi thời gian kết thúc thực hiện phát hành cổ phiếu riêng lẻ. Điều này đồng nghĩa, 59 triệu cổ phiếu HNG dự kiến phát hành với giá 28.000 đồng/CP cho nhà đầu tư chiến lược, được lùi thời hạn đến ngày 24/2/2016 thay vì ngày 31/12/2015. Điều này có thể sẽ ảnh hưởng đến hoạt động sản xuất của HNG.

Nhưng hơn hết, dòng tiền của HNG và sau cuối là HAG sẽ bị hụt đi khoảng 1.652 tỷ đồng (số tiền dự kiến thu được từ đợt phát hành) so với dự kiến, qua đó ảnh hưởng đến chất lượng tài chính của công ty trên bề mặt báo cáo tài chính năm 2015.

Hai, Ngân hàng Nhà nước áp dụng cơ chế tỷ giá mới - cơ chế tỷ giá trung tâm. Cơ chế tỷ giá mới được cho là khiến các doanh nghiệp vay nợ bằng ngoại tệ và phải trả nợ bằng ngoại tệ sẽ chịu thêm áp lực về việc đồng VND có thể phải mất giá nhiều hơn, và khó quản lý rủi ro tỷ giá vào thời điểm trả nợ. Điều này có thể gây nên tâm lý bất an cho nhà đầu tư của HAG khi HAG có dư nợ vay gốc ngoại tệ lớn.

Phản ứng của thị trường cho nhận định tác động tiêu cực của cơ chế tỷ giá mới đối với HAG, cùng với việc HNG chưa thể hoàn thành việc phát hành 59 triệu cổ phiếu có thể là 2 lý do quan trọng để cổ phiếu HAG bị đẩy về dưới mệnh giá.

Tuy nhiên, với cơ chế tỷ giá mới, chỉ sau 1 tuần vận hành của Ngân hàng Nhà nước cho thấy sự thật rằng, cơ chế tỷ giá mới không mới, khi mà NHNN tuyên bố chính sách tỷ giá mới là “thả nổi có kiểm soát” nhưng thực hiện lại nghiêng về “kiểm soát hơn thả nổi”. Và rõ ràng, tiền VND luôn được dự báo tiếp tục mất giá. Vì vậy, doanh nghiệp và nhà đầu tư phải luôn đối mặt với điều này.

HAG gặp khó vì cách làm trong quá khứ?

Trong 5 năm qua, không có năm nào HAG không cho nhà đầu tư thấy họ “mới” trong định hướng phát triển, và đầu tư kinh doanh. Tuy nhiên, việc liên tục đầu tư mới vào lĩnh vực mới, vào thị trường mới trong 5 năm qua đã tạo ra áp lực tài chính và rủi ro tài chính cho bất kỳ một doanh nghiệp nào không riêng HAG.

Kỳ hạn vay nợ dài nhất của HAG khoảng 5 năm. 5 năm vẫn chưa đủ cho “giai đoạn đầu tư” của các dự án nông nghiệp trong cây lâu năm!

Cao su bắt đầu cho mủ đạt năng suất 2 tấn/ha và ổn định phải từ năm thứ 3 kể từ năm cạo mủ đầu tiên. Nghĩa là kỳ hạn vay nợ tài trợ cho dự án cao su ngắn nhất phải là 8 năm.

Vì vậy, dù bỏ qua yếu tố khó khăn của thị trường hàng hóa, giá mủ cao su rơi thì HAG vẫn bị tình trạng khó tự thân trả nợ trong ít nhất 3 năm sau ngày kết thúc kỳ hạn nợ.

Trên thực tế, dù thị trường tiêu thụ mủ cao su gặp khó, nhưng các doanh nghiệp cao su vẫn có lãi và có thể chia cổ tức bằng tiền cho các cổ đông.

Trong khi đó, dự án bất động sản ở Myanmar dù đã đi vào hoạt động giai đoạn 1, nhưng chắc chắn rằng dòng tiền thu về chưa đủ để trả nợ và tiếp tục phục vụ cho giai đoạn 2.

Cuối cùng, HAG đang phải “gánh nợ” cho các công ty con. Đây có thể là sai lầm “có tính chủ động” của HAG trong quá trình thực hiện tái cấu trúc tài chính giai đoạn 2010 - 2012, nhằm đảm bảo các công ty con được “khỏe mạnh” và giảm tài sản “có nguy cơ xấu”. Nhưng hệ quả là HAG chịu áp lực cao về rủi ro tài chính.