Chưa bao giờ, các tập đoàn lớn tại Mỹ lại chia tách với tốc độ chóng mặt như hiện tại, một phần xuất phát từ thực tế quy mô không tỷ lệ thuận với hiệu suất trong môi trường cạnh tranh khốc liệt hiện nay.

Theo nhận xét của Nhật báo phố Wall, giới kinh doanh có một quan niệm cố hữu, cho rằng quy mô to đồng nghĩa với tốt, do vậy các CEO ra sức mở rộng công ty, còn các nhà đầu tư luôn để mắt tìm kiếm “con mồi” trên thị trường.

|

| Trong trường hợp của HP, cổ phiếu hãng tăng 4,7% trong thứ Hai ngày 6/10 sau khi công ty công bố kế hoạch. |

Nhưng giờ, quan niệm này đã phai nhạt, thay vào đó, các nhà đầu tư lại tăng cường tạo sức ép lên các công ty lớn tăng trưởng ì ạch để chia tách thành những công ty nhỏ hơn, hoạt động tập trung hơn.

Cuối tuần trước, Hewlett-Packard Co. cho biết đang có kế hoạch chia tách thành hai công ty hoàn toàn riêng biệt: Một công ty chuyên về máy tính cá nhân và máy in, công ty còn lại chuyên về phần cứng và các dịch vụ phục vụ bộ phận khách hàng doanh nghiệp.

Tương tự, PepsiCo cũng đang chịu sức ép phải tách rời đơn vị đồ uống khỏi đơn vị đồ ăn nhanh. Thậm chí gã khổng lồ điện tử General Electric cũng đang phải đối mặt với luồng tranh cãi đến từ các chuyên gia Phố Wall, chỉ trích tập đoàn này đang kinh doanh trong một mớ bòng bong khi bán máy quét CT và các thiết bị y tế chung với thiết bị điện, linh kiện máy bay hay đầu máy xe lửa.

Trước đây, việc các tập đoàn đa ngành sáp nhập, chia tách là những sự kiện thường ngày. Nhưng giờ đây, xu hướng này đang chịu tác động từ một nhân tố bất thường.

Theo số liệu của công ty thống kê ngành nghề HFR, nhiều quỹ phòng vệ tích cực là tổ chức đứng sau các quyết định chia tách trên. Với khoản đầu tư tổng cộng cán mốc 111 tỷ USD, họ đang nhắm tới những công ty có quy mô ngày càng lớn.

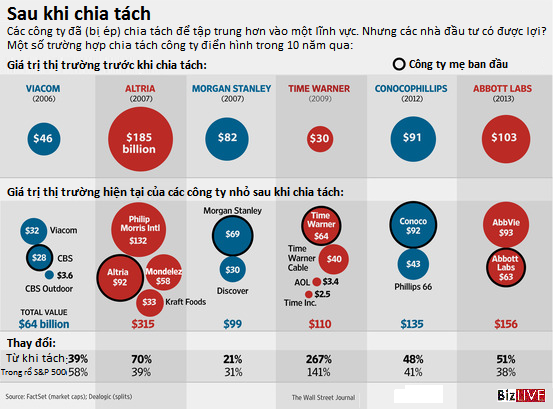

Trong bối cảnh ấy, các tập đoàn trên khắp thế giới đã bán hoặc chia tách 1,6 nghìn tỷ USD giá trị các công ty con và đơn vị kinh doanh tính từ đầu năm tới nay, chỉ chút ít so với đỉnh trong năm 2007, theo số liệu của công ty dữ liệu Dealogic.

|

Quỹ đầu tư tích cực có tên Trian Fund Management khẳng định nếu các tập đoàn lớn muốn quy về một mối, họ phải chứng minh rằng mình có đủ năng lực, vì trên thực tế, việc “chia để trị” mang lại hiệu quả rõ rệt hơn nhiều.

Đây cũng là lập luận được quỹ này sử dụng để vận động Pepsi và Dupont chia nhỏ công ty. Trian Fund Management là quỹ đứng sau hoạt động chia tách tại các tập đoàn lớn như hãng thực phẩm Kraft, đồ ăn nhanh Wendy’s và linh kiện máy móc Ingersoll-RandIR.

Cả Pepsi và DuPont vẫn chưa chiều theo ý đồ của Trian, mặc dù DuPont đã công bố về kế hoạch cắt rời một đơn vị kinh doanh mang về 20% doanh thu toàn tập đoàn trong thời gian tới.

Tuy nhiên, có vẻ các số liệu đang nghiêng về phía lập trường của Trian. Cổ phiếu các tập đoàn đa ngành Bắc Mỹ chuyển biến kém hơn tới 11,4% so với trung bình các công ty đối thủ có cấu trúc tập trung, theo nghiên cứu từ trường đại học Bắc Carolina.

Trong khi đó, cổ phiếu các của các công ty có kế hoạch chia tách vượt 6% so với các công ty đối thủ trong khoảng thời gian 3 tháng kể từ khi đưa ra thông báo.

Trong trường hợp của HP, cổ phiếu hãng tăng 4,7% trong thứ Hai ngày 6/10 sau khi công ty công bố kế hoạch. Mảng PC và máy in có tên HP Inc sẽ tập trung thu về tiền mặt để phục vụ chi trả cổ tức cho cổ đông. Nửa còn lại có tên Hewlett-Packard Enterprise sẽ thuộc quyền điều hành của CEO hiện tại – bà Whitman, sẽ tập trung vào tăng trưởng qua việc đầu tư vào các sản phẩm mới và hoạt động sáp nhập.

Cũng cùng cấu trúc này, mới đây, eBay thông báo sẽ tách riêng PayPal trong khi IBM vẫn thực hiện các bước để tách riêng hoạt động sản xuất phần cứng (bao gồm việc bán mảng máy tính cá nhân cho Lenovo năm 2005).

“Các doanh nghiệp khác nhau có lập trường khác nhau xung quanh giả thiết cho rằng lợi ích cổ đông sẽ được tối ưu hóa qua việc chia tách công ty. Cá nhân tôi cho rằng việc tách công ty chưa chắc sẽ cải thiện lợi nhuận, nhưng chắc chắn sẽ làm gia tăng chi phí giám sát và quản lý”, ông David Haffner, CEO công ty Leggett & Platt cho biết.

Trong ngắn hạn, các nhà nghiên cứu thị trường kết luận việc chia tách công ty sẽ mang lại lợi nhuận cho công ty trên thị trường chứng khoán, với số liệu cho thấy tỷ suất lợi nhuận trên cổ phiếu của công ty mẹ vượt 3,3% so với trung bình thị trường sau khi thông báo kế hoạch.

Tuy nhiên lợi ích mang về trong dài hạn mờ nhạt hơn. Trong số 166 công ty con được tách khỏi công ty mẹ từ năm 1980 tại Mỹ, với công ty mẹ có doanh thu hơn 1 tỷ USD USD/năm, lợi nhuận từ những doanh nghiệp con này hầu như không chạm kỳ vọng của thị trường, ông Jay Ritter – giáo sư tại trường đại học Florida chuyên nghiên cứu IPO nhận xét.

Nhưng với các nhà đầu tư Phố Wall, xu hướng này mang lại nguồn lợi dồi dào. Theo Dealogic, các vụ “li hôn” doanh nghiệp là những mỏ vàng đối với các ngân hàng đàu tư, mang về 9,4 tỷ USD doanh thu từ chi phí từ đầu năm tới nay.