Với giá đóng cửa tại ngày 20/7/2015 là 33.500 đồng/cổ phiếu, giá trị vốn hóa thị trường của HNG là 23.723 tỷ đồng (hơn 1 tỷ USD), trở thành một trong những công ty có vốn hóa lớn nhất trên sàn HSX, thậm chí lớn hơn công ty mẹ là CTCP Hoàng Anh Gia Lai (HAG).

Trước đó, tại buổi roadshow giới thiệu cơ hội đầu tư vào HNG, trả lời câu hỏi của nhà đầu tư về việc "vì sao giá chào sàn của HNG 28.000 đồng/cổ phiếu, cao hơn cả giá thị trường của HAG?", ông Võ Trường Sơn, Tổng giám đốc Hoàng Anh Gia Lai cho rằng, HNG có hệ số nợ không lớn, tài sản nắm trực tiếp, trong khi đó HAG có nợ nhiều và phải huy động vốn.

Đồng thời, theo ông Sơn, đầu tư vào HNG an toàn hơn ở thời điểm hiện nay và giá cổ phiếu HNG không cao.

|

|

Ảnh minh họa. |

Tuy nhiên, từ một góc nhìn khác, đâu là những thách thức mà HNG phải đối mặt trong thời điểm hiện nay?

Thị trường hàng hoá biến động khó lường

Được thành lập từ năm 2010 với vốn khởi điểm gần 485 tỷ đồng, trải qua 4 đợt tăng vốn, hiện vốn điều lệ của HNG đạt mức hơn 7.081 tỷ đồng.

Công ty hoạt động trên lãnh thổ 3 nước Việt Nam, Lào và Campuchia. Nguồn thu chính của HNG đến từ cao su, dầu cọ, mía đường, chăn nuôi bò thịt và bò sữa.

HNG quản lý toàn bộ mảng nông nghiệp của HAG. Hiện tại, quỹ đất của HNG là 88.238 ha, trong đó 44% diện tích trồng cao su, 34% dầu cọ, 7% mía đường, và 15% còn lại dành cho mảng chăn nuôi bò.

|

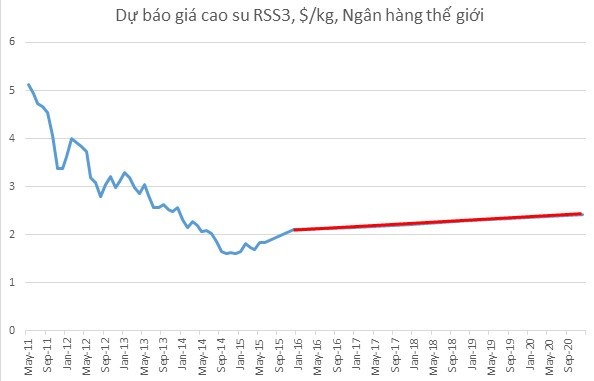

Cao su, đường và dầu cọ là những hàng hóa giao dịch phổ biến trên thị trường thế giới với giá cả biến động thường nhật. Trong năm 2015, thị trường hàng hóa (commodity) gặp nhiều khó khăn: giá cao su trồi sụt trong xu hướng giảm khó lường, giá dầu cọ cũng chịu chung số phận.

Điều này phản ánh tính ít chắc chắn về khả năng đạt được chỉ tiêu doanh thu và lợi nhuận của các mảng cao su, đường, dầu cọ như kế hoạch đề ra, hay con số dự báo.

Ngay chính SSI - đơn vị tư vấn niêm yết của HNG - cũng cho rằng “giá cả những hàng hóa cao su, đường, dầu cọ có thể thay đổi ngoài dự đoán của HNG và ảnh hưởng đến các kế hoạch lợi nhuận của công ty”.

Hơn nữa, giai đoạn HAG đầu tư trồng cao su tại Lào và Campuchia cũng là giai đoạn giới đầu tư của Trung Quốc đầu tư mạnh vào cao su ở 2 quốc gia này. Điều gì có thể đảm bảo giá cao su đã lập đáy và có thể kết thúc giai đoạn giảm giá trong 1-2 năm tới, khi mà diện tích cao su lớn ở Lào và Campuchia đi vào giai đoạn cao điểm cho mủ?

|

Lĩnh vực trồng trọt của HNG cũng từng gặp phải các cáo buộc về môi trường. SSI cho rằng, dù HNG đã xử lý các vấn đề phát sinh, nhưng không thể khẳng định các yếu tố này trong tương lai sẽ không phát sinh trở lại, gây ảnh hưởng đến hình ảnh công ty và xa hơn có thể ảnh hưởng đến việc tiêu thụ sản phẩm của HNG.

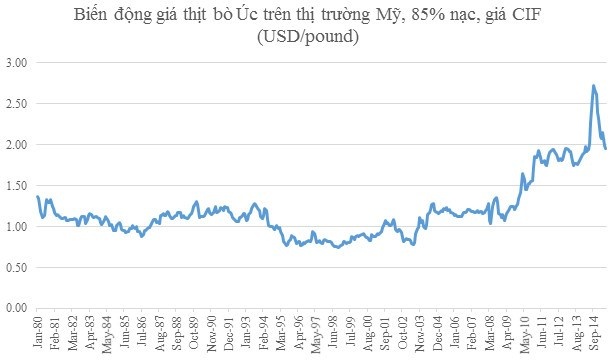

Tỷ suất lợi nhuận cao từ nuôi bò có thể duy trì được bao lâu?

Chăn nuôi bò là mảng kinh doanh mới của HNG, đã đi vào hoạt động từ năm 2014 và bắt đầu có lợi nhuận từ quý 2/2015.

Quyết định nuôi bò sữa và bò thịt trong giai đoạn này của HAG hay HNG được giới phân tích đánh giá cao bởi cầu thị trường tốt, tỷ suất lợi nhuận đang cao, và xoay vòng vốn nhanh.

Tuy nhiên, một thực tế cho thấy giá thịt bò Úc đang trong xu hướng giảm. Ngoài ra, khi hiệp định TPP được ký kết, thị trường sẽ có thêm nguồn cung thịt bò từ Mỹ, nhờ đó giá thịt bò trong nước có thể sẽ phải giảm.

Nợ vay và chi phí tài chính lớn

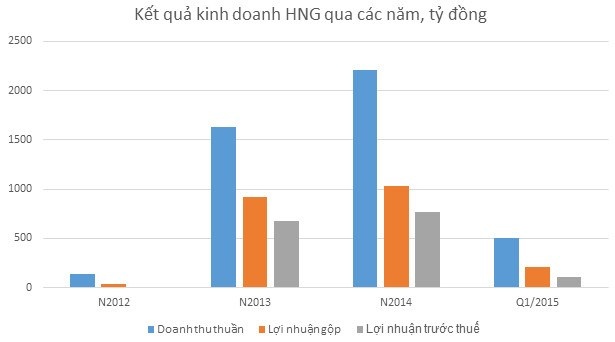

Theo báo cáo tài chính trong các năm gần đây, hoạt động sản xuất kinh doanh của HNG đạt tốc độ tăng trưởng cao. Nếu doanh thu và lợi nhuận sau thuế năm 2012 của HNG mới chỉ là 133,5 tỷ đồng và 2,8 tỷ đồng thì sang năm 2013, những con số này lần lượt tăng lên 1.630,28 tỷ đồng và 602,76 tỷ đồng.

Trong khi đó, vốn điều lệ của công ty cũng liên tục tăng, số vốn 485 tỷ đồng năm 2010, đến nay, vốn điều lệ của HNG đã lên tới 7.081 tỷ đồng.

Tuy vậy, cũng giống công ty mẹ, HNG có nợ vay lớn.

Các dự án của HNG sử dụng vay nợ lên tới 50% cơ cấu nguồn vốn, do vậy, công ty chịu rủi ro lãi suất lớn. Trong khi đó, giai đoạn kiến thiết ban đầu thường kéo dài từ 3-5 năm trước khi dự án có thể thu về dòng tiền từ hoạt động kinh doanh.

Nếu năm 2012, nợ vay của công ty mới là gần 4.536 tỷ đồng thì sang năm 2013 do đẩy mạnh đầu tư, nợ vay đã tăng lên gần 5469 tỷ đồng.

Sang năm 2014, HNG vẫn tăng cường hoạt động đi vay, trong đó đặc biệt chú trọng vào vay ngắn hạn. Tại thời điểm 31/12/2014, tổng nợ tại HNG đạt hơn 10.270 tỷ đồng. Thì tính đến ngày 31/3/2015, con số này là gần 11.215 tỷ đồng, chiếm 61,5% tổng tài sản; chỉ số nợ phải trả/vốn chủ sở hữu 160%, thấp hơn chỉ số này của HAG (170%).

Tổng dư nợ vay ngắn và dài hạn lên đến 8.116,8 tỷ đồng, gần gấp đôi số nợ vay vào cuối năm 2012, chiếm 72,4% tổng nợ phải trả (trong khi HAG là 80%).

|

Cơ cấu nợ vay của HNG hợp lý hơn HAG khi mà tổng nợ vay/tổng tài sản của HNG trong 4 năm qua ổn định ở mức 0,41 đến mức cao nhất là 0,445; chỉ số thanh toán hiện hành ở mức an toàn.

Tuy nhiên, một bức tranh khác cho thấy, HNG luôn trong tình trạng áp lực trả nợ cao do các khoản đầu tư vào cao su và cọ dầu chiếm đến gần 5.800 tỷ đồng mà dòng tiền thu về chưa tương xứng. Đồng thời, HNG luôn trong tình trạng số tiền vay đã nhận trong kỳ lớn hơn nhiều so với số tiền đã trả nợ trong kỳ.

Áp lực tài chính phần nào phản ánh vào báo cáo hoạt động kinh doanh của HNG khi mà chi phí tài chính được ghi nhận trong các năm gần đây lần lượt là 237 tỷ (năm 2013), 269 tỷ (năm 2014) và 82 tỷ vào quý I/2015, thường chiếm trên 20% tổng chi phí.

|

Biên lợi nhuận gộp năm 2014 giảm do tốc độ tăng chi phí cao hơn tốc độ tăng doanh thu. Tổng chi phí năm 2014 chiếm 70,36% tổng doanh thu, tăng 9,67% so với năm 2013 (chiếm 60,7% doanh thu).

Có một chi tiết đáng chú ý. Quý II/2015, HAG phải đàm phán với các trái chủ để kéo dài thời gian chuyển đổi và đáo hạn gói nợ trái phiếu chuyển đổi và trái phiếu hoán đổi 4.230 tỷ đồng dự kiến sẽ chuyển đổi và đáo hạn trong tháng 7, tháng 8 và tháng 12 năm nay. Lý do được đưa ra là do thị trường chứng khoán Việt Nam diễn biến chưa thuận lợi. Nhưng ngay sau đó HNG lại được niêm yết.

|

Vậy điều gì khiến HAG đẩy nhanh việc niêm yết HNG ra thị trường? Liệu có khả năng những người trong cuộc muốn đẩy nhanh HNG ra thị trường để dùng cổ phiếu HNG thế chấp cho các khoản vay mới?