Thị trường chứng khoán Việt Nam bấy lâu nay vẫn được xem là có quy mô khá nhỏ khi so sánh với các quốc gia lân cận. Một trong những lý do khiến dòng vốn chưa thực sự đổ mạnh vào thị trường này là thiếu vắng những tài sản có giá trị lớn, thậm chí lên tới hàng tỷ USD.

Nhưng chỉ trong thời gian ngắn nữa thôi, các nhà đầu tư trong và ngoài nước sẽ có cơ hội sở hữu nhiều tài sản quý, khi mà Tổng Công ty Đầu tư và Kinh doanh vốn Nhà Nước (SCIC) sẽ thoái vốn hoàn toàn khỏi 10 doanh nghiệp. Hầu hết đều là các công ty hàng đầu trong các lĩnh vực được xem là hấp dẫn nhất hiện nay như sữa, viễn thông, nhựa, bảo hiểm, bất động sản.

Nhưng liệu thị trường có khả năng hấp thụ được khối lượng tài sản mà SCIC để lại? Liệu SCIC sẽ sống như thế nào khi trong tay không còn “chú bò sữa” Vinamilk, ngôi sao viễn thông FPT Telecom hay 2 ông lớn dẫn đầu thị trường nhựa xây dựng ở Việt Nam là Nhựa Bình Minh và Nhựa Tiền Phong?

Ai sẽ thụ hưởng tài sản quý?

Lý do vì sao SCIC buộc phải thoái vốn khỏi các doanh nghiệp đang làm ăn khá hiệu quả là một câu hỏi lớn. Phải chăng do ngân sách quá khó khăn buộc tổng công ty này phải thoái vốn các doanh nghiệp để giảm nhẹ một phần sức nặng, hay chỉ đơn thuần là Việt Nam đang thể hiện cam kết với thế giới rằng chúng ta đang tái cơ cấu mạnh mẽ mô hình kinh tế, thúc đẩy mạnh cơ chế thị trường?

|

Nhưng vì lý do gì đi chăng nữa thì động thái của SCIC đã được các tổ chức đánh giá cao. Theo bà Victoria Kwakwa, Giám đốc Quốc gia Ngân hàng Thế giới tại Việt Nam, động thái này thể hiện cam kết của Chính phủ là thoái vốn nhà nước tại các doanh nghiệp kinh doanh ở những lĩnh vực mà Nhà nước không cần nắm giữ.

Các quỹ đầu tư tài chính cũng có những đánh giá tương tự. “Tôi nghĩ Chính phủ Việt Nam đang làm điều đúng. Đó là thoái vốn và khuyến khích thị trường tự do phát triển”, ông Andreas Vogelsanger, CEO Asia Frontier Capital Vietnam, chia sẻ với NCĐT.

Dĩ nhiên, cái tên ấn tượng nhất trong số 10 doanh nghiệp thoái vốn lần này của SCIC là Vinamilk - doanh nghiệp nội đang giữ thị phần sữa lớn nhất Việt Nam. Trong năm 2014, cổ tức mà SCIC nhận được từ Vinamilk lên đến 1.502 tỷ đồng, đóng góp tới 21,6% trong cơ cấu doanh thu đầu tư và kinh doanh vốn của tổng công ty này.

SCIC đang là cổ đông lớn nhất tại Vinamilk với tỉ lệ sở hữu 45,08%. Với trị giá cổ phiếu Vinamilk vào khoảng 115.000 đồng (28/10/2015), nếu thoái vốn hoàn toàn vào thời điểm này sẽ ngay lập tức mang lại cho SCIC số tiền rất khủng, tới 2,3 tỷ USD.

|

|

SCIC sẽ sống như thế nào khi trong tay không còn “chú bò sữa” Vinamilk? |

Trong cơ cấu cổ đông lớn của Vinamik còn có các quỹ đầu tư nước ngoài. Các quỹ do Dragon Capital quản lý đang nắm giữ tổng cộng 8,44% cổ phần Vinamilk, các quỹ của Deutsche Bank nắm giữ 10,27% cổ phần trong khi công ty thực phẩm của tỷ phú Thái Lan Charoen Sirivadhanabhakdi là F&N Dairy Investments đang sở hữu 11,04% cổ phần.

Như vậy, ngoại trừ SCIC, các cổ đông lớn còn lại của Vinamilk đang giữ tỉ lệ sở hữu khá cân bằng. Họ chắc chắn sẽ xem xét lại chiến lược sở hữu của mình sau khi SCIC thoái vốn để bảo tồn lợi ích, cũng như cải thiện mức độ ảnh hưởng đến các quyết định của Công ty sau này. Cuộc chiến tranh giành sẽ diễn ra không hề yên ả, nhất là khi bà Mai Kiều Liên, CEO Vinamilk, đang chuẩn bị rời công ty này sau hàng chục năm lãnh đạo.

Nhưng do giá trị thoái vốn của SCIC khỏi Vinamilk rất lớn nên có thể các nhà đầu tư bên ngoài cũng sẽ có cơ hội, đặc biệt là nhà đầu tư ngoại, một khi chính sách nâng tỉ lệ sở hữu nước ngoài ở các công ty niêm yết được triển khai.

Tuy nhiên, vào lúc này, việc SCIC thoái vốn đã tạo một cú hích lớn cho giá cổ phiếu Vinamilk. Chỉ số P/E vào ngày 28/10/2015 của cổ phiếu Vinamilk đã hơn 21 lần, tức gần gấp đôi so với mặt bằng chung của thị trường. Dường như các nhà đầu cư đã hành động trước, dù chưa biết thời điểm thoái vốn thật sự của SCIC diễn ra khi nào.

|

|

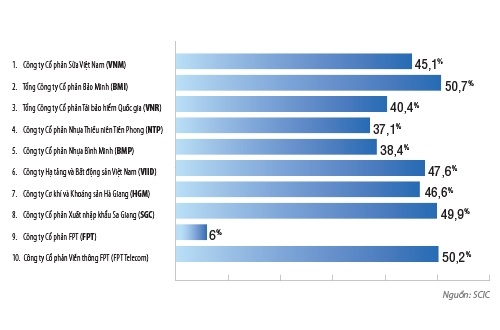

Tỉ lệ sở hữu của SCIC tại 10 doanh nghiệp nằm trong danh sách thoái vốn. |

Trong khi đó, việc SCIC thoái vốn hơn 50,2% cổ phần trong đại gia viễn thông FPT Telecom cũng tạo cơ hội cho các nhà đầu tư sở hữu tài sản trong một lĩnh vực hấp dẫn bấy lâu nay được Nhà nước kiểm soát khá chặt. Thậm chí, Tập đoàn FPT của ông Trương Gia Bình có thể nâng tỉ lệ sở hữu tại FPT Telecom để trở thành một công ty con; nhờ đó doanh thu và lợi nhuận hằng năm tập đoàn này sẽ được tăng lên đáng kể khi hợp nhất kết quả với FPT Telecom.

Không phải mảng phân phối hay phần mềm, viễn thông mới là mảng đóng góp lợi nhuận lớn nhất cho Tập đoàn FPT. Theo Sách trắng công nghệ thông tin - viễn thông Việt Nam năm 2014, FPT Telecom đang đứng thứ 2 về thị phần internet băng rộng, phủ khắp 59/63 tỉnh thành.

|

|

Việc SCIC thoái vốn hơn 50,2% cổ phần trong đại gia viễn thông FPT Telecom cũng tạo cơ hội cho các nhà đầu tư sở hữu tài sản trong một lĩnh vực hấp dẫn bấy lâu nay được Nhà nước kiểm soát khá chặt. |

Doanh thu năm 2014 của FPT Telecom hơn 4.800 tỷ đồng, tăng 12,2%. Lợi nhuận trước thuế là 930 tỷ đồng. Trong năm nay, doanh nghiệp này đang đặt ra mục tiêu tăng trưởng ấn tượng, lên tới 22,8% về doanh thu nhờ vào các khoản đầu tư mở rộng cáp quang, các dịch vụ truyền hình... hướng đến trở thành tập đoàn viễn thông toàn cầu vào năm 2020. Sở hữu được tài sản tốt như thế có lẽ là niềm mong mỏi của nhiều nhà đầu tư trên thị trường.

Mảng viễn thông dự kiến cũng là lĩnh vực được mở cửa rộng hơn cho các nhà đầu tư nước ngoài khi Việt Nam gia nhập các hiệp định thương mại lớn như Hiệp định Đối tác xuyên Thái Bình Dương (TPP), tức nhà đầu tư nước ngoài sẽ được quyền tiếp cận đến tài sản của FPT Telecom một khi TPP có hiệu lực và SCIC thoái vốn.

Bên cạnh FPT Telecom, SCIC cũng sẽ thoái vốn hơn 6% cổ phần trong Tập đoàn FPT. Theo Công ty Chứng khoán SSI, Vinamilk và FPT được nhà đầu tư nước ngoài rất quan tâm; họ thường giao dịch nội khối lẫn nhau với mức giá chênh lệnh cao hơn so với thị trường khoảng 10-20%, do hết room dành cho khối ngoại.

Trong khi đó, 2 doanh nghiệp nhựa Tiền Phong và Nhựa Bình Minh đang nắm giữ thị phần lớn nhất ở miền Nam và miền Bắc trong lĩnh vực nhựa xây dựng. Có một điều trùng hợp là tại 2 doanh nghiệp này, tập đoàn Thái Lan The Nawaplastic Industries (Saraburi) đang là cổ đông lớn thứ 2 chỉ sau SCIC khi lần lượt nắm giữ 20,4% cổ phần của Nhựa Bình Minh và 23,84% cổ phần của Nhựa Tiền Phong.

Những năm trước, The Nawaplastic Industries đã ngỏ ý muốn nâng tỉ lệ sở hữu tại 2 doanh nghiệp này lên mức cao hơn, thậm chí cao hơn 49% để dễ dàng chi phối hoạt động. Việc SCIC thoái vốn thật sự mang lại cơ hội lớn để The Nawaplastic nâng tỉ lệ sở hữu, cho dù giá mà họ mua có thể sẽ không hề rẻ so với mức giá giao dịch hiện nay trên thị trường.

Ngành nhựa trước đó đã chứng kiến một thương vụ mua bán theo kiểu này. Năm ngoái, SCIC đã thoái vốn hoàn toàn khỏi nhựa Rạng Đông, một doanh nghiệp có tên tuổi lớn trong ngành với doanh thu hơn 1.000 tỷ đồng (2014). Động thái đó đã tạo điều kiện cho Chủ tịch Hồ Hữu Lam nâng tỉ lệ sở hữu từ 24,26% lên mức chi phối 64,74% như hiện nay.

Trên thị trường tài chính, Bảo hiểm Bảo Minh và Công ty Tái bảo hiểm Quốc gia (VNR) cũng là những doanh nghiệp hoạt động khá hiệu quả, có thương hiệu vững mạnh trên thị trường. Trong năm 2014, thị phần của Bảo Minh là 9,12%, đứng thứ 3 chỉ sau Bảo hiểm Bảo Việt (20,89%) và Bảo hiểm PVI (21,26%). Ngành bảo hiểm hiện đang khá sôi động với nhiều thương vụ M&A gần đây khi các tập đoàn bảo hiểm nước ngoài đánh giá cao tiềm năng của thị trường Việt Nam trong tương lai.

Nếu SCIC thoái vốn, Công ty Cơ Điện Lạnh REE cũng sẽ có cơ hội nâng tỉ lệ sở hữu của mình trong Công ty Hạ tầng và Bất động sản Việt Nam (VIID) so với mức sở hữu hiện tại là 46,4%. VIID chính là chủ đầu tư của một loạt các dự án lớn ở miền Bắc như Platinum Residences, Platinum Complex, STD Tower hay dự án cầu Vàm Thuật - đường Vườn Lài.

Nhìn chung, hầu hết các tài sản trong 10 doanh nghiệp mà SCIC thoái vốn đều có giá trị lớn. Nhưng với tổng giá trị thoái vốn lên đến xấp xỉ 3 tỷ USD, liệu thị trường có khả năng hấp thụ hết?

“3 tỷ USD là một con số lớn đối với thị trường Việt Nam, chiếm khoảng 6% so với tổng mức vốn hóa hiện nay. Nhưng Việt Nam ngày càng rơi vào rada của các nhà đầu nước ngoài, thị trường đang được định giá hấp dẫn (so với các thị trường khác trong khu vực) và đặc biệt tốc độ tăng trưởng kinh tế đang rất cao, gần đạt 7% năm nay. Tôi chắc chắn rằng các nhà đầu tư nước ngoài sẽ rất hăm hở mua các cổ phiếu này một khi họ được phép, đặc biệt khi tỉ lệ sở hữu của nhà đầu tư ngoại ở các doanh nghiệp này hầu hết vẫn bị giới hạn ở mức thấp”, ông Vogelsanger, Asia Frontier Capital Vietnam, nói.

Mới đây, Quỹ Đầu tư Franklin Templeton Investment của tỉ phú Mỹ Mark Mobius đã bày tỏ ý định muốn đầu tư 3 tỷ USD vào thị trường Việt Nam và đặc biệt rất quan tâm đến quá trình thoái vốn của SCIC.

Tương lai nào cho SCIC?

Như vậy, trong 4 tài sản trụ cột mà SCIC được phép nắm giữ dài hạn là Vinamilk, FPT Telecom, Dược Hậu Giang, Công ty Tái bảo hiểm Quốc gia, giờ chỉ còn sót lại Dược Hậu Giang.

Quãng thời gian 10 năm kể từ ngày thành lập cũng chính là giai đoạn SCIC phát triển rất nhanh. Tổng tài sản từ mức 5.200 tỷ đồng vào năm 2006 đã tăng lên 13,8 lần để có thể đạt đến 73.000 tỷ đồng năm nay. Lợi nhuận sau thuế tăng 61,5 lần từ 111 tỷ đồng năm 2006 lên mức ước tính 6.798 tỷ đồng năm 2015. ROE (lợi nhuận/vốn chủ sở hữu) trung bình trong 4 năm (2011- 2015) ước tính có thể đạt tới 15,6%.

|

|

Một vài chỉ số tài chính của SCIC. |

Đóng góp chủ yếu vào các kết quả đó chính là các doanh nghiệp hàng đầu như Vinamilk, FPT Telecom. Trong năm 2014, cổ tức mà SCIC nhận được từ Vinamilk lên đến 1.502 tỷ đồng, đóng góp tới 21% trong cơ cấu doanh thu đầu tư và kinh doanh vốn của tổng công ty. Phần doanh thu còn lại của SCIC cũng chủ yếu đến từ việc bán vốn tại hàng trăm doanh nghiệp khác. Chính vì thế, khi tương lai không còn những tài sản đã đầu tư lúc trước, liệu SCIC sẽ phải hành động như thế nào để duy trì khả năng tăng trưởng?

Trong số 3 tỷ USD có thể thu về, SCIC có thể sẽ chuyển vào ngân sách nhà nước một phần để giúp giải quyết bội chi ngân sách đang ở mức căng thẳng. Phần tiền còn lại có thể được sử dụng để tái đầu tư vào các tài sản khác có giá trị lớn.

Thực tế thì doanh nghiệp này cũng đã có những định hướng khá tham vọng cho giai đoạn 2 của mình. Cụ thể, trong giai đoạn 2015-2020, SCIC đã đặt ra mục tiêu là tập trung vào những dự án có quy mô lớn trong nền kinh tế, hợp tác với các thương hiệu lớn như Vietcombank, công ty đầu tư của Singapore Temasek. Tổng tài sản quản lý của SCIC được kỳ vọng sẽ đạt đến con số khủng 22,5 tỷ USD vào năm 2020 và trở thành tập đoàn đầu tư tài chính hàng đầu trong khu vực.

Mới đây, SCIC đã mua 160 triệu cổ phiếu phát hành thêm của Ngân hàng Quân Đội và trở thành cổ đông lớn của ngân hàng này với 10% cổ phần. Một khi Chính phủ giảm dần tỉ lệ sở hữu tại các ngân hàng lớn nhất Việt Nam hiện nay như Vietcombank, VietinBank hay Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) thì cũng sẽ mang lại cơ hội đầu lớn cho SCIC.

Ngoài ra, các thương vụ cổ phần hóa các doanh nghiệp lớn như Công ty Bia rượu Nước giải khát Sài gòn (Sabeco), Tổng Công ty Viễn thông MobiFone, các cảng biển hay cảng hàng không, đường cao tốc... sẽ mang lại cơ hội cho SCIC. Điều này cũng có tác dụng thúc đẩy quá trình cổ phần hóa của các doanh nghiệp nhà nước đi nhanh hơn khi tiến độ hiện nay vẫn còn khá chậm.

Tại Singapore, công ty đầu tư của chính phủ quốc gia này là Temasek đã tiếp nhận vốn nhà nước trong các doanh nghiệp và liên doanh. Sau đó, những năm 1992-2003, Temasek bắt đầu tiếp nhận vốn của các tập đoàn kinh tế trong các lĩnh vực viễn thông và công ích khi các doanh nghiệp này cơ bản đã phát triển về quy mô và ổn định về lợi nhuận. SCIC cũng có thể lựa chọn con đường này để đi.

Nhưng để quản lý quy mô tài sản ngày càng lớn, SCIC có thể sẽ buộc phải tái cấu trúc bộ máy hoạt động, cải thiện công tác quản trị và chiến lược phân bổ nguồn lực đầu tư. SCIC cũng nên đóng góp nhiều hơn vào các định hướng chính sách để phát triển doanh nghiệp, thay vì chỉ chờ nhận cổ tức như trước đây. Như với Temasek, tập đoàn này đã bước vào tái cơ cấu từ năm 2003 trở lại đây khi mạnh dạn thay đổi nhân sự lãnh đạo, thuê các chuyên gia nổi tiếng nước ngoài và thúc đẩy đầu tư ra nước ngoài.