Xu hướng ngân hàng số cùng nhu cầu người dùng tăng cao buộc các nhà băng phải tăng tốc cải tiến ứng dụng, nắm bắt thị hiếu cũng như tạo dấu ấn khác biệt.

Làn sóng chuyển đổi số của ngân hàng đang diễn ra mạnh mẽ thời gian gần đây. Nếu như Internet banking chỉ cho phép khách hàng thực hiện một số tính năng như thanh toán, chuyển tiền hay kiểm tra số dư tài khoản; thì ngân hàng số có thể cung cấp tất cả dịch vụ trực tuyến, sản phẩm tài chính mới như thanh toán di động, cho vay tiêu dùng tín chấp trên nền tảng công nghệ phân tích dữ liệu tiên tiến, sản phẩm bảo hiểm số, đầu tư số... Theo các chuyên gia, chuyển đổi số trong lĩnh vực ngân hàng tại Việt Nam là tất yếu, giúp ngành ngân hàng vượt lên thách thức của kỷ nguyên số bởi công nghệ đang được ứng dụng vào mọi mặt của cuộc sống.

Ghi nhận của Ngân hàng Nhà nước cho thấy thanh toán điện tử qua các kênh Internet và điện thoại di động đạt tốc độ tăng trưởng ấn tượng cả về số lượng lẫn giá trị giao dịch. Cụ thể, trong quý I, số lượng và giá trị giao dịch tài chính qua kênh Internet lần lượt tăng 68,8% và 13,4% so với cùng kỳ năm 2018; với kênh điện thoại di động, con số này lần lượt là 97,7% và 232,3%.

|

Khảo sát của Ngân hàng Nhà nước cũng chỉ ra 94% ngân hàng bước đầu triển khai hoặc đang nghiên cứu, xây dựng chiến lược chuyển đổi số; trong đó, 59% ngân hàng đã bắt đầu triển khai chuyển đổi số trên thực tế. Phần lớn ngân hàng Việt Nam đã triển khai ngân hàng số ở cấp độ chuyển đổi về kênh giao tiếp và quy trình, nền tảng dữ liệu mới được nghiên cứu, triển khai tại một số ngân hàng tiên phong.

Bên cạnh đó, khảo sát Tiêu dùng toàn cầu (GCS) của PwC đối với 27 nước/vùng lãnh thổ còn chỉ ra Việt Nam là thị trường tăng trưởng nhanh nhất về thanh toán di động năm 2018. Trong đó, tỷ lệ người dùng thanh toán bằng điện thoại di động tăng từ 37% năm 2017 lên 61%. Mức tăng 24% được đánh giá ấn tượng nhất trong số 6 quốc gia Đông Nam Á tham gia khảo sát.

Để có được sức bứt phá mạnh thời gian qua, đầu tiên phải kể đến sự phủ sóng của Internet cũng như thiết bị di động. Theo báo cáo Digital Marketing Việt Nam 2019, 64 triệu người trên tổng số dân 97 triệu người dùng Internet. 94% trong đó sử dụng Internet hàng ngày và 6% còn lại dùng ít nhất một lần trong tuần.

Không ít chuyên gia ở nhiều lĩnh vực khác nhau nhận định, Việt Nam đang ở thời kỳ dân số vàng với cơ cấu trẻ, sẵn sàng học hỏi và thích ứng với những thay đổi mới. Cùng với tốc độ phát triển của Internet, thiết bị di động và tinh thần tiếp thu cái mới, người dùng sẽ ưu tiên lựa chọn những dịch vụ gắn liền với xu hướng này.

Yếu tố tiếp theo tạo cú hích cho thanh toán điện tử nằm ở chính sách khuyến khích không dùng tiền mặt với mục tiêu đến năm 2020, tỷ lệ sử dụng tiền mặt xuống dưới 10%. Đồng thời, trong định hướng điều hành chính sách tiền tệ mới đây, đại diện Ngân hàng Nhà nước cho biết sẽ tiếp tục hoàn thiện khuôn khổ pháp lý, xây dựng cơ chế, chính sách phát triển thanh toán không dùng tiền mặt; đẩy mạnh thanh toán trên di động và các phương thức mới, hiện đại…

|

Bối cảnh này đưa thanh toán điện tử dần trở thành xu hướng, buộc các lĩnh vực phải nhanh chóng nắm bắt. Và ngân hàng với khái niệm “ngân hàng số” đang ghi dấu ấn nổi bật về thanh toán điện tử. Hầu hết nhà băng lớn đều tham gia vào cuộc đua xây dựng ứng dụng thanh toán.

Những ứng dụng này đặc biệt thu hút người dùng bận rộn, quỹ thời gian hạn hẹp. Thay vì phải tranh thủ chạy hàng chục cây số giữa giờ tan tầm đông đúc và có thể phải chờ đợi mòn mỏi để đến lượt đóng phí điện, nước; với ứng dụng thanh toán qua ngân hàng, người dùng chỉ cần một thiết bị di động có Internet với vài thao tác đơn giản đã có thể giải quyết vấn đề dù ở bất kỳ đâu.

Khó ai có thể phủ nhận các tiện ích của Mobile banking (ứng dụng ngân hàng trên di động) mang lại. Tuy vậy, mỗi xu hướng sẽ tạo nên rất nhiều bản sao tương tự mà nếu không trang bị tư duy đổi mới, xây dựng dịch vụ khác biệt thì ngân hàng có thể gặp cảnh “sớm nở tối tàn”, nhanh chóng bị bỏ lại phía sau.

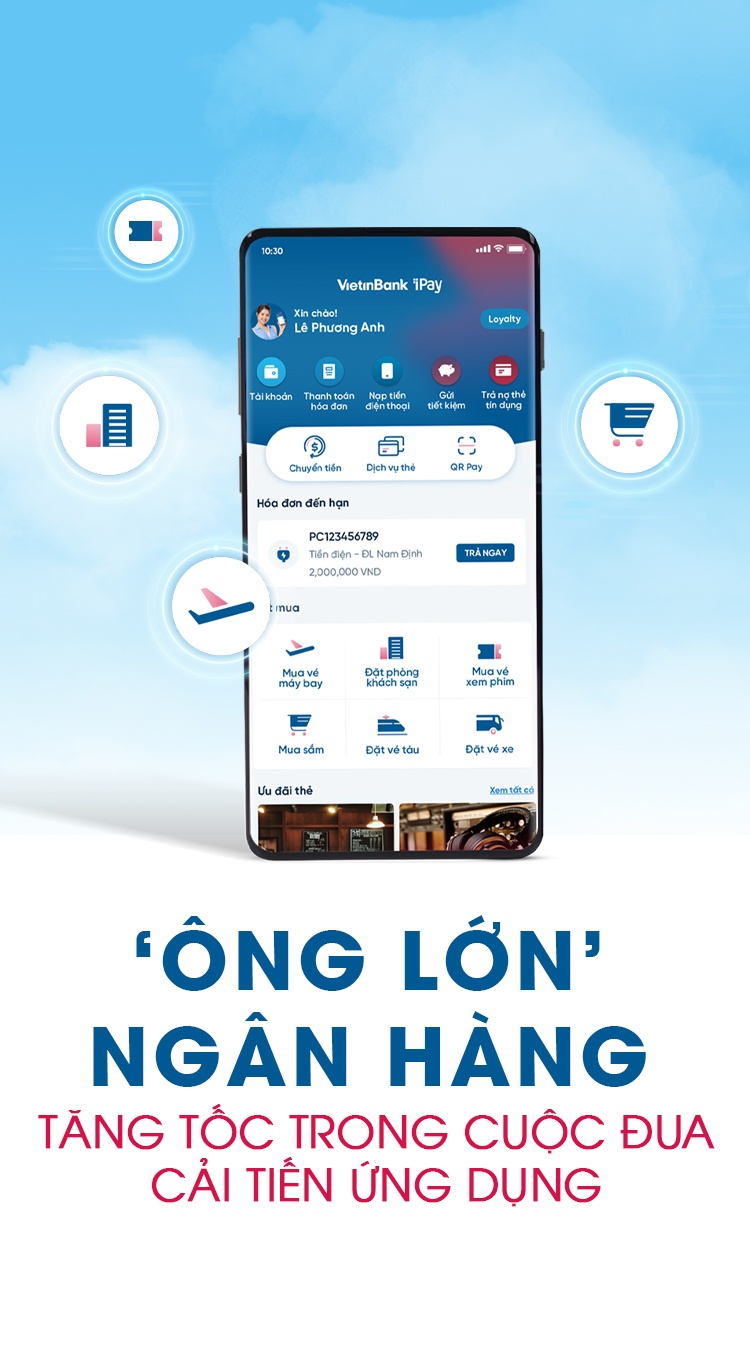

Thách thức này đặt ra bài toán buộc các nhà băng phải tăng tốc hơn nữa nếu không muốn bị tụt lại phía sau trong cuộc đua “số hóa”. Nhận thức rõ điều này, Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank) đã bắt tay với VNPAY cho ra đời ứng dụng VietinBank iPay Mobile từ năm 2013. Sản phẩm có đầy đủ tính năng cơ bản như nạp tiền, thanh toán hóa đơn, thanh toán QR Pay, mua vé xem phim, mua vé máy bay…

Thách thức này đặt ra bài toán buộc các nhà băng phải tăng tốc hơn nữa nếu không muốn bị tụt lại phía sau trong cuộc đua “số hóa”. Nhận thức rõ điều này, Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank) đã bắt tay với VNPAY cho ra đời ứng dụng VietinBank iPay Mobile từ năm 2013. Sản phẩm có đầy đủ tính năng cơ bản như nạp tiền, thanh toán hóa đơn, thanh toán QR Pay, mua vé xem phim, mua vé máy bay…

Tuy nhiên, điểm khác biệt của VietinBank iPay Mobile phiên bản mới ra mắt năm nay thể hiện được tầm nhìn của VietinBank cũng như VNPAY nằm ở 50 tiện ích mới bổ sung. Với thông điệp “Tận hưởng cuộc sống số”, ứng dụng không chỉ là giải pháp tài chính đơn thuần, mà còn mang đến một hệ sinh thái số giúp người dùng có thể giảm bớt thời gian giao dịch ngân hàng và tận hưởng cuộc sống trọn vẹn hơn.

Các khoản thu hàng tháng như tiền điện, tiền nước, tiền mạng... không còn "gõ cửa" từng nhà bởi VietinBank iPay Mobile hỗ trợ thanh toán định kỳ và quản lý thanh toán định kỳ. Người dùng không phải lo tình trạng quên lịch hẹn đóng tiền hoặc loay hoay tính toán những khoản chi trả đã đúng chưa. Ngoài ra, tiện ích giúp mua vé máy bay mà còn có thể check-in; đặt vé tàu, xe giúp tiết kiệm thời gian, đồng thời nâng cao trải nghiệm người dùng.

Trong số 50 tiện ích bổ sung của VietinBank iPay Mobile, không thể bỏ qua chính sách tích luỹ điểm thưởng linh hoạt và quy đổi thành quà tặng hấp dẫn thuộc các lĩnh vực khác nhau. Điểm thưởng được xác định căn cứ giá trị giao dịch của người dùng theo từng sản phẩm, dịch vụ. Hỗ trợ tiện ích này, ứng dụng cho phép người dùng xem các ưu đãi mới nhất, đang hiệu lực hoặc nổi bật để dễ dàng theo dõi.

|

Chị Ngọc Hoa (nhân viên văn phòng tại quận 2, TP.HCM cho biết), nhiều người thường bỏ qua các chương trình khuyến mại cũng như thông báo từ ngân hàng. Tuy nhiên, bản thân chị lại quan tâm đến điều này để thiết lập kế hoạch tiêu dùng thông minh. Những ưu đãi tưởng như không giá trị nhưng lại giúp chị tiết kiệm được một khoản kha khá.

“Tôi thường cài nhiều ứng dụng của các ngân hàng khác nhau để trải nghiệm cũng như săn ưu đãi. Trong số đó, tôi gắn bó lâu nhất với VietinBank iPay Mobile. Bên cạnh đó, tôi cũng ưu tiên chất lượng dịch vụ và cải tiến của ứng dụng. Và VietinBank iPay Mobile đáp ứng được nhiều tiêu chí tôi đặt ra”, chị Hoa nói.

Bên cạnh tiện ích, bảo mật đóng vai trò quan trọng trong xu hướng ngân hàng số. Yếu tố này được ví như mạch máu của ứng dụng thanh toán qua ngân hàng. Với VietinBank iPay Mobile, các giao dịch đều được bảo mật bằng Soft OTP, nghĩa là chỉ chủ ứng dụng mới có quyền truy cập, sử dụng và theo dõi các thông tin tài khoản, giao dịch của mình.

“Cùng với sự phát triển mạnh mẽ của công nghệ 4.0, VietinBank không ngừng cải thiện, cập nhật các giải pháp công nghệ mới nhất nhằm cung cấp dịch vụ tối ưu cho khách hàng. Việc nâng cấp và gia tăng tiện ích trên ứng dụng phù hợp với xu hướng sử dụng ngân hàng số cùng làn sóng thanh toán không tiền mặt, nhằm mang đến những trải nghiệm đích thực và an toàn cho người dùng”, đại diện VietinBank chia sẻ.

VietinBank cùng những cải tiến trong ứng dụng của mình hứa hẹn góp phần tăng nhiệt cho cuộc đua của các ngân hàng. Qua đó, người dùng sẽ được hưởng tiện ích ngày càng hiện đại, thuận tiện và nhiều ưu đãi hơn.

|

Bình luận