“Nhiều người không đủ điều kiện để vay ngân hàng vì những điều kiện khắt khe thậm chí phải có thế chấp nên đã đi vay của những công ty tài chính” - chuyên gia tài chính Nguyễn Trí Hiếu cho biết trong 1 lần trả lời phỏng vấn của Vietnamnet.

Thời của các công ty tài chính

Tài chính tiêu dùng là một ngành rất mới tại Việt Nam. Các ngân hàng truyền thống thường chỉ cho vay quy mô lớn và dựa nhiều vào tài sản đảm bảo. Ngược lại, các công ty tài chính tiêu dùng lại hướng tới các khách hàng có nhu cầu vay vốn ngắn hạn, và không cần tài sản đảm bảo.

|

| Dịch vụ cho vay không thế chấp lãi "cắt cổ" đang ăn lên làm ra ở Việt Nam. |

Nói một cách đơn giản là một người có nhu cầu vay tiền để mua sắm. Nếu đi vay ở ngân hàng thì sẽ phải đáp ứng đầy đủ điều kiện tín dụng của ngân hàng về tài sản đảm bảo, nguồn trả nợ, thu nhập hàng tháng, người bảo lãnh… Còn nếu vay ở công ty tài chính thì thủ tục hết sức dễ dàng, thậm chí có khoản vay chỉ cần chứng minh thư là đủ. Đương nhiên người đi vay sẽ phải chịu lãi suất cao hơn rất nhiều so với việc đi vay ở ngân hàng.

Không có tiền nhưng thích thể hiện

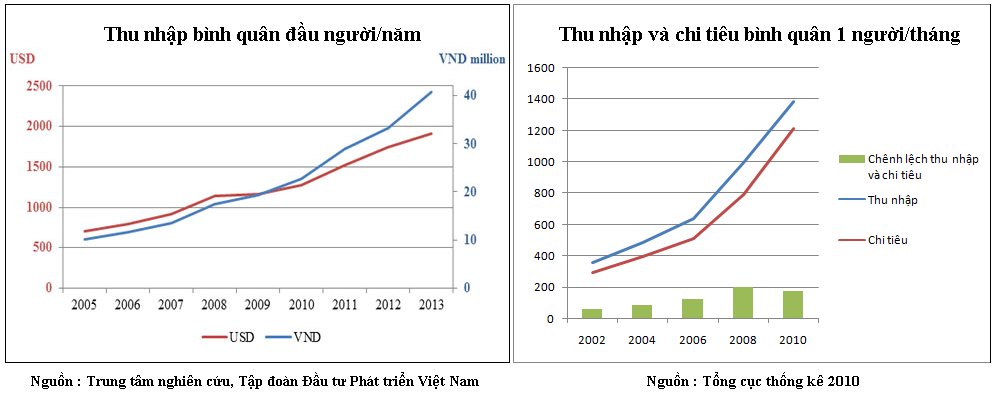

Những năm gần đây, thu nhập của người Việt Nam ngày càng tăng lên, nhu cầu được ăn no mặc đủ không còn là mơ ước của đại đa số người dân nữa. Người Việt có xu hướng thể hiện bản thân nhiều hơn, và cách thể hiện dễ dàng nhất là thông qua đồ đạc cá nhân hay phương tiện đi lại.

Sự tăng trưởng mạnh mẽ cả về thu nhập và chi tiêu chỉ ra rằng mức sống của người dân đã được nâng lên đáng kể và đi cùng đó là mức độ “chịu chi” cũng tịnh tiến theo. Đây chính là tiềm năng lớn cho thị trường tài chính tiêu dùng ở Việt Nam trong tương lai gần.

|

Một khảo sát thăm dò ý kiến trên website của Maritime Bank cho thấy thói quen tiêu dùng của người Việt Nam như sau: Khi cần đến một lượng tiền tương đối lớn cho tiêu dùng, gần 58% người tham gia chọn phương án vay ngân hàng, chỉ có 25,85% người được hỏi chọn phương án vay bạn bè, người thân; 12,24% đợi khi đủ tiền mới thực hiện và 4,08% chọn phương án vay lãi nóng bên ngoài.

Thăm dò trên cho thấy tâm lý “thích hưởng thụ” rất rõ ràng người dân Việt Nam. Những món đồ hàng hiệu, đồ công nghệ cao luôn có sức hút cực lớn với người Việt, minh chứng là chỉ có 12,24% số người có thể “nhịn” được việc mua sắm cho đến lúc tiết kiệm được đủ số tiền.

Vay xong... è cổ trả nợ

Ở Việt Nam hiện nay, mức lãi suất của các công ty tài chính thường cao hơn nhiều so với các ngân hàng thương mại. Cụ thể, cho vay mua xe máy trả góp 30 - 82%/năm; cho vay mua hàng điện máy, gia dụng từ 23,84% đến 89,9%/năm; cho vay tiền mặt từ 23% đến 79%/năm, theo kết quả khảo sát tín dụng tiêu dùng, Viện Chiến lược ngân hàng 2013).

Theo chuyên gia Hiếu, các hợp đồng giữa công ty tài chính và khách hàng luôn được soạn theo hướng có lợi về bên cho vay, người vay thường không nhận biết được lãi suất thật, đến khi tới hạn trả, bị thúc đòi mới ngã ngửa người ra. Người đi vay nếu không tìm hiểu kỹ, cứ nhắm mắt ký để mau nhận được tiền sẽ tự mình làm khổ mình. “Nên nhờ người có hiểu biết pháp luật tư vấn, đồng thời kiểm tra chéo thông tin, thậm chí tra cứu trên mạng trước khi quyết định vay để tránh bị sập bẫy”, ông đưa ra lời khuyên.

Một điều quan trong nữa là hãy luôn kiềm chế bản thân trước các cuộc gọi mời chào vay tín chấp của những tư vấn viên. Nếu không thực sự cần kíp và không còn phương án nào mới tìm đến họ. Chỉ vay khi không còn lựa chọn nào khác.

Một thị trường béo bở trong tương lai

Tín dụng tiêu dùng của Việt Nam còn nhiều tiềm năng. Tại các nước phát triển tín dụng tiêu dùng tại các ngân hàng chiếm từ 17% đến 18% GDP trong khi Việt Nam chỉ khoảng 5 - 6%.

“Dự đoán trong vòng 5 năm nữa, cùng với sự phục hồi kinh tế, tiêu dùng Việt Nam có thể đạt tới 10% GDP, tức là tăng bình quân mỗi năm 20% và trở thành một lĩnh vực quan trọng trong nền kinh tế”, tiến sĩ Đinh Thế Hiển nhận định.

Sân chơi tài chính tiêu dùng hứa hẹn sẽ thu hút thêm nhiều công ty, tổ chức tham gia trong thời gian tới. Khi mà nền kinh tế Việt Nam vượt qua khủng hoảng và Chính phủ ban hành nhiều hơn nữa những chính sách hỗ trợ để phát triển lĩnh vực này. Và quan trọng nhất, như đã nói ở trên là tâm lý thích hưởng thụ của người Việt Nam sẽ liên tục tạo nên nhu cầu vay mượn lớn trong lĩnh vực tiêu dùng.

Cầu nhiều ắt cung sẽ nhiều, do đó các công ty tài chính sẽ phải cạnh tranh nhau hết sức quyết liệt để thu hút thị phần khách hàng, hứa hẹn thị trường này thời gian tới đây sẽ vô cùng sôi động.