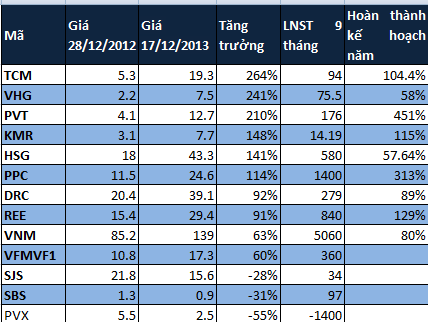

13 cổ phiếu ấn tượng nhất năm 2013 được lựa chọn dựa trên các yếu tố về tăng trưởng giá cổ phiếu, thanh khoản, các thông tin công bố và mức độ tác động đến thị trường cả về mặt tốt và mặt xấu. Hầu hết các cổ phiếu được chọn đều vượt kế hoạch năm hoặc có kết quả kinh doanh đột biến.

10 cổ phiếu tạo ấn tượng tốt trong năm có TCM, VHG, PVT, KMR, HSG, PPC, DRC, REE, VNM, VFMVF1, 3 cổ phiếu ấn tượng “xấu” của năm là PVX, SJS và SBS (đã bị hủy niêm yết). Các số liệu được cập nhật đến ngày 17/12/2013.

|

TCM – CTCP Dệt may đầu tư thương mại Thành Công: tăng 264%

Cổ phiếu TCM là cổ phiếu được nhắc đến nhiều nhất trong năm 2013 khi được dự báo là doanh nghiệp dệt may duy nhất có thể đáp được được nguyên tắc “từ sợi trở đi” của Hiệp định hợp tác xuyên Thái Bình Dương (TPP). TPP và nới room là hai kỳ vọng lớn nhất của nửa cuối năm 2013 và kỳ vọng này đã đẩy giá TCM từ mức 5.300 đồng/cp cuối năm 2012 lên 19.300 đồng/cp vào ngày 17/12/2013. Cổ phiếu này đã vượt đỉnh 3 năm và lên cao nhất trong vòng 5 năm qua.

|

|

87% doanh thu của TCM là xuất khẩu, TCM cũng chủ động cân đối nguồn nguyên liệu đầu vào và điều chỉnh tỷ lệ mua bông khiến việc kinh doanh mặt hàng sợi có lãi trong quý 3/2013 trong khi cùng kỳ 2012 mặt hàng này bị lỗ. 9 tháng đầu năm 2013 TCM lãi ròng 94 tỷ đồng và đã vượt kế hoạch năm (90 tỷ đồng).

HĐQT công ty ước tính kết quả kinh doanh năm 2013 với doanh thu và lợi nhuận sau thuế khoảng 1.587 tỷ đồng và 118,6 tỷ đồng. So với kế hoạch LNST cả năm 90,34 tỷ đồng, TCM ước vượt kế hoạch với tỷ lệ 31,3%.

Năm 2014 TCM đặt kế hoạch tiếp tục tăng trưởng với doanh thu 2.823 tỷ đồng và LNST 164,4 tỷ đồng.

Cổ đông lớn nhất của TCM tính đến thời điểm hiện tại là E-land Asia Holding Pte.Ltd Singapore nắm giữ 21.270.800 cổ phiếu, chiếm tỷ lệ 43,32%. Cổ đông VNDirect đã bán 1,66 triệu cổ phiếu TCM trong năm qua và hiện còn nắm giữ 1,78 triệu cổ phiếu TCM, chiếm 3,63%.

PVT của Tổng công ty vận tải Dầu khí: tăng 210%

PVT được thị trường chú ý khi là một trong các doanh nghiệp hiếm hoi vượt kế hoạch năm chỉ trong 6 tháng đầu năm, tiếp theo PVT được thay thế PVF trong rổ VN30 từ ngày 24/9 và liên tục được “dự đoán” sẽ sớm vào rổ cổ phiếu FTSE. Tuy nhiên đến ngày 6/12 vừa qua FTSE mới chính thức đưa cổ phiếu này vào danh mục FTSE Vietnam Index.

Với lợi thế sở hữu đội tàu có năng lực vận chuyển hàng lỏng lớn nhất Việt Nam, vận chuyển toàn bộ lượng dầu thô cho Nhà máy lọc dầu Dung quất, khoảng 30% sản phẩm xăng dầu và toàn bộ lượng LPG của Nhà máy, PVT trong 10 tháng đầu năm 2013 đã hoàn thành toàn bộ các chỉ tiêu kế hoạch 2013. Doanh thu hợp nhất toàn công ty đạt hơn 4.120 tỷ (bằng 100% kế hoạch năm), LNTT đạt 300 tỷ (gấp 5 kế hoạch năm), LNST đạt 238 tỷ (gấp 6 kế hoạch năm).

Ngày 1/11/2013, PVT đưa vào vận hành tàu Mercury trọng tải 104.000 DWT - tàu chở dầu thô lớn nhất Việt Nam; dự án hoán cải tàu 105.000 DWT thành kho nổi FSO đang được PVTrans và các bên liên quan tích cực triển khai để kịp tiến độ đưa vào sử dụng trong tháng 4/2015.

Nhờ hàng loạt tin tức hỗ trợ, PVT đã tăng gấp 3 trong năm 2013, từ mức 4.100 đồng/cp lên 12.700 đồng/cp, thanh khoản của PVT cũng tăng vọt lên trên 2 triệu cp/phiên gấp 10 lần bình quân năm 2012.

VHG – CTCP Đầu tư và sản xuất Việt Hàn: tăng 241%

VHG trở thành “hiện tượng” của năm khi tăng từ mức 2.200 đồng/cp (giá đã điều chỉnh) lên 7.500 đồng/cp, công ty này đã điều chỉnh kế hoạch từ mức lỗ 20 tỷ đồng đầu năm thành lãi 130 tỷ đồng nhờ chuyển nhượng phần vốn góp tại CTCP Vật liệu xây dựng và Nhựa Kim Tín, thanh lý vốn tại 2 dự án BĐS, công ty cũng đã chia thưởng cổ phiếu tỷ lệ 2:1 để nâng vốn điều lệ lên 375 tỷ đồng và trả cổ tức bằng tiền mặt tỷ lệ 3%.

Doanh thu quý của công ty tăng 71% so với cùng kỳ năm trước nhờ sản xuất ống nhựa cho Vietel Net và Vietel Global, chi phí tài chính giảm 55% do đầu kỳ đã trả nợ 51,5 tỷ đồng, 9 tháng đầu năm công ty lãi ròng 75,5 tỷ đồng.

KMR – CTCP Mirae: tăng 148%

KMR đã tăng từ mức 2.500 đồng/cp vào tháng 11/2012 lên mức 10.500 đồng/cp vào ngày 27/11/2013 (mức tăng gấp 4 lần trong một năm). Nếu so sánh từ cuối năm 2012 tới nay, KMR tăng 148%.

Công ty này trong quý 3 lãi lớn (đạt gần 12 tỷ đồng) nhờ doanh thu bán hàng tăng 20% và Mirae Fiber Tech thanh toán bớt một phần công nợ phải thu khó đòi đã được trích lập dự phòng, do đó lợi nhuận sau thuế 9 tháng của KMR đạt hơn 14 tỷ đồng, vượt kế hoạch năm 12,5 tỷ đồng.

KMR đã điều chỉnh đáng kể trong 1 tháng gần đây từ mức hơn 10.000 đồng/cp xuống còn 7.500 đồng/cp, tuy nhiên trong 2 phiên gần đây cổ phiếu này lại tăng trở lại.

HSG – Tập đoàn Hoa Sen: tăng 141%

Năm tài chính 2013 (từ tháng 9/2012-tháng 9/2013), HSG đạt gần 11.760 tỷ doanh thu thuần tăng 16,57% so với cùng kỳ năm trước, LNST cả năm của cổ đông công ty mẹ (lãi ròng) đạt 580 tỷ đồng, tăng 57,64% so với năm trước. HSG tăng trưởng vượt bậc trong năm 2013 nhờ hoạt động xuất khẩu, chỉ trong 8 tháng đầu năm 2013, HSG trả cổ tức bằng tiền mặt 25%. Nhờ KQKD đột biến đã kéo HSG từ mức 8.000 đồng/cp vào đầu năm 2012 lên mức cao nhất 50.000 đồng/cp vào tháng 6/2013, nếu so sánh từ cuối năm 2012, HSG tăng 141% từ mức 18.000 đồng/cp lên 43.300 đồng/cp.

PPC – CTCP Nhiệt điện Phả Lại: tăng 114%

PPC đạt lợi nhuận đột biến trong nửa đầu năm 2013, đạt gần 1.300 tỷ nhờ tỷ giá Yên Nhật giảm mạnh, công ty này cũng là một trong số ít các công ty vượt kế hoạch năm ngay trong 6 tháng. 9 tháng đầu năm 2013, PPC lãi ròng gần 1.400 tỷ, gấp 18 lần cùng kỳ năm trước (74 tỷ), gấp 3 lần kế hoạch năm.

DRC – CTCP Cao su Đà Nẵng

Giá cao su giảm ảnh hưởng đến lợi nhuận các công ty cao su tự nhiên nhưng lại mang cơ hội lớn cho các công ty săm lốp như DRC hay CSM. DRC được thêm vào rổ Market Vector ETF từ tháng 9/2013. 9 tháng đầu năm 2013 DRC đạt 2.077 tỷ đồng doanh thu và 372 tỷ đồng LNTT, 279 tỷ đồng LNST. Dự kiến cả năm 2013 DRC đạt 2.860 tỷ đồng doanh thu và 450 tỷ đồng LNTT

REE - CTCP Cơ điện lạnh: tăng 91%

REE đã rẽ sang một hướng mới trong năm 2013 khi dốc hàng nghìn tỷ đồng đầu tư vào các cổ phiếu của công ty thủy điện và công ty nước. Trong 9 tháng đầu năm 2013, REE đã có 4 công ty liên kết mới là CTCP Nhiệt Điện Phả Lại (PPC), Than Núi Béo (NBC), Than Đèo Nai (TDN), Cấp Nước Thủ Đức (TDW), tại các DN này REE đều nắm cổ phần trên 22%.

9 tháng đầu năm 2013 REE lãi ròng gần 840 tỷ, tăng 71% cùng kỳ năm trước và vượt 29% kế hoạch năm.

Nhờ KQKD đột biến nên REE đã tăng 91% từ mức 15.400 đồng/cp lên 29.400 đồng/cp trong năm 2013.

VNM - CTCP Sữa Việt Nam: tăng 63%

Vinamilk đúng là một cổ phiếu “bò sữa” của các tổ chức khi công ty này tăng trưởng liên tục cả về KQKD lẫn giá trị cổ phiếu. Trong năm 2013 cổ phiếu này đã tăng từ mức 85.000 đồng/cp (giá đã điều chỉnh tỷ lệ cổ tức) lên 139.000 đồng/cp. Chỉ riêng trong năm 2013, VNM đã trả cổ tức bằng tiền mặt tỷ lệ 46% và đem lại cho SCIC hơn 1.700 tỷ đồng cổ tức.

|

|

VNM là cổ phiếu được khối ngoại săn đón nhiều nhất khi 2 quỹ của Dragon vừa đăng ký bán ra hơn 14 triệu cổ phiếu đã có ngay quỹ ngoại khác mua vào, tuy nhiên danh tính của nhà đầu tư này chưa được công bố. VNM cũng là cổ phiếu được chờ đợi nhất nếu nghị định về nới room ngoại được thông qua.

Doanh thu thuần 9 tháng của VNM đạt hơn 22.770 tỷ, LNST đạt hơn 5.064 tỷ, tăng 21% cùng kỳ 2012, hoàn thành 80% kế hoạch năm.

VFMVF1 – Quỹ đầu tư chứng khoán Việt Nam: tăng 60%

VFMVF1 đã hủy niêm yết từ ngày 25/9/2013 để chuyển thành quỹ mở tuy nhiên đây là chứng chỉ quỹ ấn tượng nhất năm 2013. Cầm danh mục chủ yếu là các bluechips lớn như VNM, FPT, DPM, GAS, giá của VFMVF1 đã tăng từ mức 10.800 đồng/cp đầu năm lên 17.300 đồng/cp tại thời điểm niêm yết, đến đầu tháng 12 NAV của quỹ đạt 19.300 đồng/ccq. Do lãi lớn nên khá nhiều NĐT đã bán VF1 trong 2 đợt đầu giao dịch của quỹ mở.

PVX – Tổng CTCP Xây lắp dầu khí Việt Nam

PVX đã để lại ấn tượng “kinh hoàng” cho những nhà đầu tư nào mua cổ phiếu này ở thời đỉnh 8.300 đồng/cp vào tháng 2/2013, nếu giữ đến thời điểm này những nhà đầu tư này mất 70% giá trị. Giá của PVX cuối năm chỉ quanh 2.500 đồng/cp và cổ phiếu này có nguy cơ bị hủy niêm yết sau khi côngbố báo cáo kiểm toán 2013 do lỗ 3 năm liên tiếp. Tính đến cuối quý 3/2013, PVS lỗ ròng gần 1.400 tỷ. PVX cũng vừa bị Market Vector ETF loại ra khỏi danh mục, tương đương quỹ này sẽ bán sạch 34 triệu cổ phiếu PVX đang nắm giữ.

SJS – CTCP Đầu tư phát triển đô thị và Khu công nghiệp Sông Đà

Đã từng có thời là một trong “tứ trụ” của sàn HoSE, giá cổ phiếu 600.000 đồng/cp nhưng SJS đã bị tạm ngưng giao dịch trong tháng 4/2013. Các khoản nợ lớn do bị ảnh hưởng bởi thị trường bất động sản đóng băng đã khiến kiểm toán nghi ngờ khả năng tiếp tục hoạt động của Sudico. Giá cổ phiếu SJS đã giảm một mạch từ mức 23.000 đồng/cp xuống còn 9.000 đồng/cp ngày 17/9/2013. Tuy nhiên cổ phiếu SJS đã hồi phục đáng kể trong 3 tháng cuối năm, tăng lên 15.600 đồng/cp (giảm 28% so với đầu năm và tăng 73% trong 3 tháng) nhờ có lãi 3 quý liên tiếp (mặc dù lãi 9 tháng chỉ đạt 34 tỷ đồng nhưng cũng cứu SJS khỏi nguy cơ bị hủy niêm yết do 2 năm trước SJS đều bị lỗ).

SBS – CTCP chứng khoán Sài Gòn Thương tín

SBS đã bị hủy niêm yết bắt buộc từ 25/3/2013 do âm vốn điều lệ. SBS là bài học đắt giá cho các CTCK khi không kiểm soát được hoạt động ủy thác và cho vay margin. Cổ phiếu SBS ngày giao dịch cuối cùng chỉ còn 900 đồng/cp. Tuy nhiên SBS đang phục hồi trở lại, cuối tháng 11/2013 tỷ lệ an toàn tài chính của SBS đã đạt trên 180% so với mức 17% cuối quý 2. Công ty cũng có lãi 94 tỷ trong quý 3 nhờ hoàn nhập dự phòng, 9 tháng công ty lãi hơn 97 tỷ đồng.