Bầu Đức 'hụt ăn' 3.000 tỷ?

Bầu Đức đáng lẽ đã lãi khoảng 152 triệu USD, tức hơn 3.000 tỷ VNĐ nếu được cơ quan quản lý chấp thuận cho mua 20% cổ phần tại Câu lạc bộ bóng đá Arsenal.

Chiều qua, Diễn đàn VFPress có bài viết khá thú vị về vụ bầu Đức mua ‘hụt’ 20% cổ phần tại Câu lạc bộ bóng đá Arsenal. Chuyện là đầu năm 2008 (chính xác là ngày 17, Chủ nhật đầu tiên sau ngày 14/2), hàng loạt báo lớn tại Anh đưa tin “một ông trùm châu Á” (Asian tycoon) có tên Đoàn Nguyên Đức đang nhăm nhe mua 20% cổ phần tại Arsenal, tương đương khoảng 200 triệu USD tính theo giá trị thị trường của CLB này. Bản thân bầu Đức cũng lên báo cho biết, ông đã thuê tư vấn tiến hành soát xét đặc biệt (due diligence) sổ sách tài chính của Arsenal ,và nghiên cứu xem liệu vụ đầu tư này có khả thi không.

|

|

Bầu Đức và HLV Arsene Wenger. |

Cái tin sốt dẻo này xuất hiện trên mặt báo chỉ hai ngày sau khi tỷ phú Nga Alisher Usmanov tăng phần vốn góp của mình tại Arsenal lên 24%. Với tham vọng rõ ràng sẽ sớm thâu tóm các pháo thủ thành London, khiến nhiều người khấp khởi tự hào vì rút cục đã có người Việt đứng ngang hàng với các tỷ phú năm châu (đầu năm nay, Sunday Times đưa tin, Usmanov là người giàu nhất nước Anh với tài sản gần 18 tỷ USD).

Tiếc là cuối cùng cơ quan quản lý lại lắc đầu trước đề xuất “đầu tư ra nước ngoài”, kể trên với lý do ngoại tệ nên dùng cho những dự án mang nhiều tính kinh tế hơn.

“Hụt ăn” 3.000 tỷ?

Theo VFPress, tính từ mốc ngày 17/2/2008 tới nay, giá cổ phiếu Arsenal đã tăng từ 885 ngàn Bảng Anh/cp lên mức 1,56 triệu Bảng Anh/cp, tức tăng 76,2%. Nếu khi ấy bầu Đức bỏ ra 200 triệu (Đôla Mỹ), ắt thu về 352 triệu (cũng Đôla Mỹ). Quy đổi theo tỷ giá hiện hành, “ông trùm Châu Á” đã bỏ túi vào khoảng 3.200 tỷ Việt Nam đồng.

Tuy vậy, có lẽ tác giả bài viết trên VFPress cũng chỉ đùa cho vui, vì nói chuyện lãi/lỗ của một khoản đầu tư mà lại không xét đến những yếu tố như số vốn đầu tư ban đầu, thời gian đầu tư, lợi tức bình quân năm hay biến động tỷ giá giữa các cặp tiền tệ thì e khó có cái nhìn chính xác.

|

Đầu tiên là số vốn đầu tư, đúng là khoản lãi 3.200 tỷ đồng đủ tạo nên một đại gia mới trên sàn chứng khoán chỉ giàu thua “tỷ phú Việt Nam đầu tiên” Phạm Nhật Vượng và … chính bầu Đức, nhưng muốn được thế cũng phải bỏ ra tới 200 triệu USD, tức hơn 4.200 tỷ đồng hay 2/3 tổng giá trị cổ phần của bầu Đức tại Hoàng Anh Gia Lai.

Thứ hai là thời gian đầu tư, tỷ lệ lãi tuyệt đối 76,2% nhìn qua có vẻ “giật mình”, nhưng đó là số lãi tích lũy được trong suốt năm năm rưỡi, tính từ đầu 2008 đến giữa 2013. Nếu quy về mức lãi hàng năm, thì khoản đầu tư vào Arsenal chỉ cho lợi tức 10,85%/năm. Nói gì thì nói, đây vẫn là một con số ấn tượng, vì cùng thời gian đó chỉ số cổ phiếu Anh FTSE 100 chỉ tăng có 2,15%/năm.

Cuối cùng là tỷ giá, nếu mua cổ phần Arsenal, bầu Đức sẽ phải trả bằng Bảng Anh. Từ đó đến nay, Bảng Anh đã rớt 22% so với Đôla Mỹ nhưng lại tăng hơn 5% so với Việt Nam đồng. Do đó, khả năng kiếm lời của bầu Đức còn phụ thuộc vào việc nhìn nhận lợi nhuận bằng đồng tiền nào.

Nếu tính toán bằng Việt Nam đồng, lợi tức hàng năm khi đầu tư vào Arsenal tăng lên 12,8%/năm, có lẽ chưa bằng gửi tiết kiệm. Còn nếu tính bằng Đôla Mỹ, lợi tức hàng năm giảm xuống 7,5%, cũng gọi là chấp nhận được trong cái thời ông Bernanke bơm tiền rẻ ngập thị trường.

Lãi hay là … (?)

Vấn đề cuối cùng là chưa rõ tiền bầu Đức định rót vào Arsenal có phải tiền đi vay hay không? Đây là một vấn đề rất quan trọng, vì ai cũng biết, chi phí lãi vay ở Việt Nam chẳng rẻ chút nào.

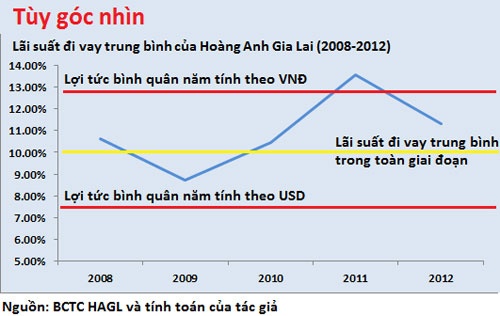

Vì không có thông tin gì về việc nếu đi vay, bầu Đức phải chịu lãi suất bao nhiêu, nên tôi tạm dùng thông số về lãi suất trung bình Hoàng Anh Gia Lai phải chịu khi đi vay trên thị trường trong thời gian trên (bằng tổng tiền trả lãi chia cho tổng nợ có tính lãi trung bình hàng năm). Tổng tiền trả lãi bao gồm chi phí lãi vay ghi vào báo cáo kết quả kinh doanh và chi phí lãi vay vốn hóa.

|

Kết quả, lãi suất trung bình HAGL phải chịu trong giai đoạn 2008-2013 là 9,9%, thấp hơn lợi tức tính bằng Việt Nam đồng, nhưng lại cao hơn lợi tức tính bằng Đôla Mỹ.

Do cơ cấu vay nợ của HAGL khá phức tạp, bao gồm cả các khoản vay bằng Việt Nam đồng, Đôla Mỹ, tín dụng ngân hàng, trái phiếu chuyển đổi, nên người viết đành chịu không biết nên lấy con số nào cho phải. Nhận định ra sao, xin tùy độc giả, dù sao thì không theo vụ Arsenal hay dở thế nào cũng còn tùy quan điểm mỗi người.

Theo TTVN