3 nguyên nhân khiến lãi suất trong xu hướng tăng, đó là lạm phát đang có xu hướng tăng lên vào năm tới, cầu vốn đang tăng trở lại và biến động của đồng USD trên thế giới.

Lãi suất VND đang chạy theo lãi suất USD

Theo CTCK TP HCM (HSC), mặc dù hiện nay lạm phát ổn định nhưng sang năm 2016, lạm phát được dự báo sẽ tăng lên mức 5-6% và lãi suất cho vay đang bắt đầu dần phản ánh xu hướng này.

Lạm phát không phải là yếu tố duy nhất tác động tới lãi suất mà còn nhiều yếu tố khác. Ví như hiện nay là lãi suất USD. Hiện lãi suất và lợi suất trái phiếu đang chịu ảnh hưởng của thị trường thế giới thông qua tỷ giá.

“Lãi suất VND hiện đang chạy theo lãi suất USD chứ không phải lạm phát trong nước. Nói cách khác, dù cho lạm phát có thấp như thế nào, thì khi dự báo xu hướng lãi suất trung hạn ở Việt Nam, chúng ta cũng nên quan tâm nhiều hơn đến xu hướng lợi suất trái phiếu và lãi suất USD”, HSC bình luận.

TS. Trần Hoàng Ngân, Ủy viên Ủy ban Kinh tế Quốc hội, cũng cho rằng, lãi suất đang bị ảnh hưởng nhẹ từ tỷ giá. “Giờ nếu xóa được yếu tố tâm lý thì lãi suất sẽ giảm ngay, đừng để nhập siêu gây áp lực lên tỷ giá. Khi áp lực lên tỷ giá thì người dân sẽ hoang mang trong việc giữ tiền đồng hay ngoại tệ, lúc đó phải tính đến độ vênh này tác động lên lãi suất”, ông Ngân phân tích.

Hiện tỷ giá đang chịu nhiều sức ép tăng lên từ cán cân thanh toán và động thái điều chỉnh lãi suất của Cục Dự trữ Liên bang Mỹ.

|

|

Lãi suất cho vay không thể giảm thêm mà có xu hướng tăng lên trong những tháng cuối năm. |

Còn về cán cân thanh toán, theo ông Ngân, giải pháp quan trọng nhất hiện nay là kiểm soát nhập siêu. “Đó là giải pháp căn cơ nhất để giải quyết những bất ổn. Vấn đề tỷ giá cũng từ nhập siêu. Tỷ giá liên quan đến lãi suất cũng từ nhập siêu”, ông Ngân phân tích.

Tuy nhiên, ông Ngân cho rằng, việc điều chỉnh tỷ giá sẽ khó xảy ra vì thời gian qua NHNN liên tục cam kết sẽ ổn định tỷ giá ở biên độ 2%. Hơn nữa, nếu điều chỉnh tỷ giá, các ngân hàng sẽ buộc phải tăng lãi suất huy động thêm nữa, để đảm bảo mức chênh lệch lãi suất theo hướng có lợi cho VND.

TS. Nguyễn Trí Hiếu, chuyên gia ngân hàng, cũng cho rằng trong thời gian tới nếu nhập siêu tăng mạnh sẽ tạo áp lực lên tỷ giá. Khi đó, rất có thể người gửi tiền sẽ chuyển sang kênh đầu tư USD thay vì gửi tiết kiệm. Như vậy, các ngân hàng buộc phải tăng lãi suất để giữ chân người gửi tiền.

Theo tính toán, hiện khoảng cách chênh lệch giữa lãi suất tiền gửi bằng VND và USD khoảng trên 5%, do vậy, nếu điều chỉnh tỷ giá thêm 1% thì lạm phát sẽ tăng và chênh lệch lãi suất VND và USD sẽ co lại. Nếu lãi suất huy động cho vay tăng thì lãi suất cho vay buộc phải tăng theo.

Lãi suất cho vay đã tăng nhẹ

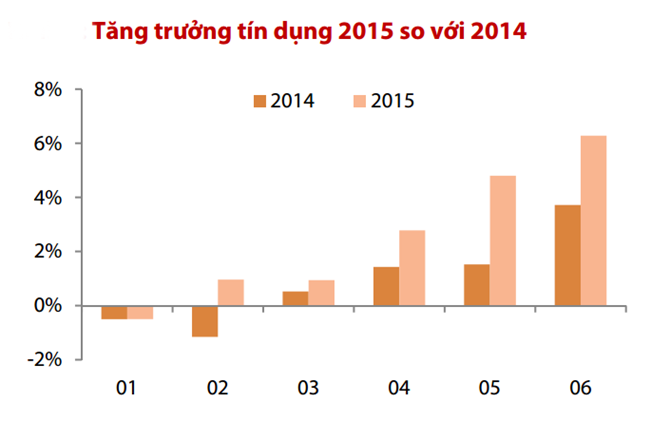

Một yếu tố nữa tác động tới lãi suất, đó là cầu vốn trên thị trường đang tăng trở lại. Mới đây, NHNN đã có văn bản chấp thuận điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2015 cho 12 NHTM, từ mức 13% lên mức thấp nhất là 16% và cao nhất là 36%.

Quyết định điều chỉnh tăng trưởng tín dụng của một số ngân hàng cho thấy, Chính phủ đã bật đèn xanh cho việc nới room tăng trưởng tín dụng 13-15% hồi đầu năm lên 17%. Sự điều chỉnh nhằm tạo điều kiện cho tăng trưởng kinh tế với mục tiêu tăng trưởng GDP năm nay nhiều khả năng được điều chỉnh lên 6,5%.

Theo ông Hiếu, với nhu cầu tín dụng tăng cao các ngân hàng sẽ phải tăng lãi suất huy động để thu hút tiền gửi, nhằm tài trợ cho nhu cầu vốn trong những tháng cuối năm.

|

“Lãi suất huy động và cho vay sẽ tăng trong những tháng cuối năm. Thực tế, lãi suất đã tăng nhẹ trong tháng vừa qua. Xu hướng này không đúng với định hướng giảm lãi suất của NHNN, nhưng khó có thể thay đổi được”, ông Hiếu bình luận.

Ông Hiếu cũng cho rằng, thị trường bất động sản đang ấm lên cũng tác động tới lãi suất huy động và cho vay của ngân hàng.

“Nhu cầu vay mua nhà tăng lên buộc các ngân hàng phải tăng lãi suất huy động để hút tiền vào hệ thống, nhằm đáp ứng nhu cầu vốn cuối năm. Việc tăng lãi suất huy động sẽ giúp cho kênh tiết kiệm không bị kém hấp dẫn hơn so với kênh đầu tư khác như bất động sản, chứng khoán, USD… Như vậy, lãi suất cho vay cũng sẽ phải tăng lên, để đảm bảo tỷ suất lợi nhuận cho ngân hàng”, ông Hiếu bình luận.

Theo tính toán của HSC, lãi suất huy động bình quân đã tăng lên 5,76% vào thời điểm cuối tháng 6. Nhiều ngân hàng đã tăng lãi suất huy động vào tháng trước, ví như Agribank và BIDV đã tăng 0,1%-0,5% lãi suất huy động đối với một số khoản vay ngắn và dài hạn.

Nhiều ngân hàng nhỏ hơn Eximbank, MB, OCB, Sacombank, DongABank, HDBank, MaritimeBank đã tăng lãi suất ngắn hạn (1-12 tháng) thêm 0,05-0,5%.

Cùng với đó, lãi suất cho vay bình quân cũng tăng 0,02%. Trong đó, một số ngân hàng như Vietcombank đã tăng lãi suất cho vay ngắn hạn, Eximbank hạ lãi suất cho vay ngắn hạn nhưng nâng lãi suất cho vay dài hạn.

Tuy nhiên, ông Hiếu cho rằng, việc tăng lãi suất sẽ không tác động tiêu cực tới hoạt động cho vay do NHNN đang đặt trần lãi suất cho vay đối với 5 lĩnh vực ưu tiên. Ngoài ra, định hướng tiếp tục giảm nợ xấu và trích lập dự phòng rủi ro đối với các ngân hàng sẽ điều tiết để nguồn vốn được phân bổ hiệu quả hơn.