|

| Ảnh: Thanh Đạm - Đồ họa: N.Khanh |

* Chị Anh Đào (quận Phú Nhuận, TP.HCM): Gửi tiền tiết kiệm, đừng mong có lời

Nhiều người nói đầu tư ăn chắc hiện nay là mang tiền đi gửi tiết kiệm vừa có lời vừa an toàn, nhưng theo tôi không hoàn toàn đúng. Thời buổi này gửi tiết kiệm đừng mong có tiền lời mà cần ý thức đó là khoản dành dụm làm khi lành để dành khi đau. Vợ chồng tôi hay chi tiêu quá tay, mua sắm linh tinh, lại có thẻ Visa, cứ sẵn là quẹt. Nhưng từ ngày có con nhỏ, vợ chồng tôi thống nhất phải kiểm soát chi tiêu nên chọn ngân hàng để mở sổ tiết kiệm. Tôi không bỏ hết tiền vào một ngân hàng mà chia ra hai nơi.

Thú thật tôi chỉ xem gửi tiết kiệm là cách để kiểm soát chi tiêu chứ không mong sinh lời. Gần đây, các ngân hàng điều chỉnh lãi suất theo xu hướng giảm, khuyến khích người dân chuyển qua gửi kỳ hạn dài, tôi vẫn kiên quyết gửi kỳ hạn một tháng. Vì nếu có chuyện gì sẽ rút được liền, không bị tính lãi suất không kỳ hạn. Tất nhiên gửi kỳ hạn ngắn lãi suất thấp, tiền lời sẽ không nhiều.

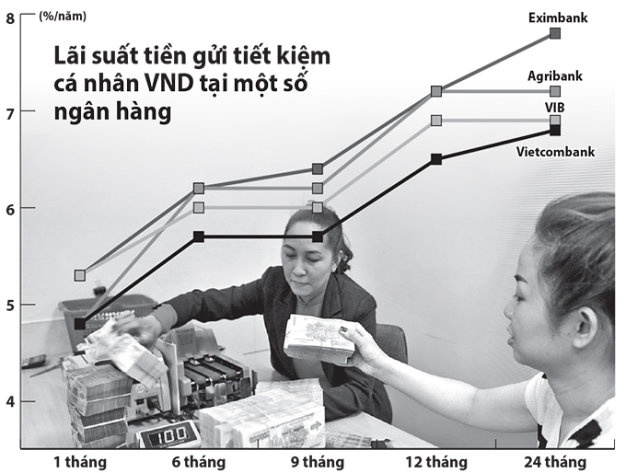

* Chị Nguyễn Thị Thu Hương (Minh Khai, Hai Bà Trưng, Hà Nội): Không gửi kỳ hạn trên 6 tháng

Hiện tại tôi có khoảng 2 tỷ đồng để dành cho con đi học. Thật sự đôi khi tôi không biết giữ tiền bằng cách nào hiệu quả nhất. Gửi tiền tiết kiệm bằng đồng VN nhưng lãi suất cứ giảm liên tục như thời gian qua cũng thấy băn khoăn quá. Do đó, tôi đã dành một phần nhỏ mua vàng, còn phần lớn thì gửi tiết kiệm bằng đồng VN. Hiện tại tôi cũng không gửi trên sáu tháng để hưởng lãi suất cao hơn dù 3 - 4 năm nữa mới có kế hoạch dùng đến khoản tiền này.

* Ông Đặng Xuân Phi (Nguyễn Đức Cảnh, Hà Nội): Chờ tín hiệu của thị trường

Tôi có chút tiền nhàn rỗi tạm thời phải gửi vào ngân hàng. Đây là phương án tối ưu để chờ tín hiệu của thị trường. Tôi cho rằng đầu tư vào bất động sản lúc này cũng tốt. Quan trọng nhất là phải tìm được phân khúc có nhu cầu lớn như nhà ở có giá dưới 1 tỷ đồng/căn hộ, không quá xa trung tâm, đất thổ cư ở một số khu vực ven nội thành... Qua tham khảo, giá đất ở một số khu vực ngoại thành Hà Nội đã giảm hơn 50% so với ba năm trước đây. Tuy nhiên, nếu mua để chờ giá lên, nhất là chờ thị trường sôi động trở lại thì tôi nghĩ có lẽ phải mất một hai năm nữa.

* Chuyên gia kinh tế Đinh Thế Hiển: Quen nghĩ gửi tiết kiệm là kênh đầu tư

Trong một thời gian quá dài, người dân đã quen nghĩ rằng gửi tiền tiết kiệm là kênh đầu tư, mà đầu tư thì luôn đòi hỏi lợi nhuận cao. Có giai đoạn lãi suất tiền gửi cao 14 - 15%/năm làm người gửi tiền nghĩ rằng bỏ tiền vào ngân hàng để đầu tư, trong khi ở các nước gửi tiền tiết kiệm được xem là khoản để dành, mang ý tính bảo toàn vốn.

Nhiều nước, trong giai đoạn kinh tế suy giảm, chính phủ khuyến khích người dân không giữ tiền mà bung ra làm ăn, lãi suất tiền gửi đôi khi chỉ còn 0%. Xét về ý nghĩa đó, việc các ngân hàng VN đang áp dụng lãi suất ở mức 7-7,2%/năm, nếu so với mức tăng chỉ số giá tiêu dùng các tháng vừa qua và dự kiến cuối năm khoảng 5% theo chỉ tiêu đề ra của Chính phủ thì chênh lệch lãi suất hiện nay là chấp nhận được.

“Sao cả xã hội phải đau đầu”

Người dân đau đầu với tiền nhàn rỗi do luôn phải sống trong cảnh “biết ra sao ngày mai”. Sự bất định ấy kéo dài từ năm này qua năm khác, chu kỳ cao chuyển sang thấp rồi lại vọt lên cao cứ lặp lại, từ đó hình thành thói quen đầu tư mà ở góc độ nào đó là đầu cơ, đó là mua vàng, đôla, chỉ gửi đồng VN khi có lãi suất cao.

Nhiều năm trước, Ngân hàng Nhà nước luôn điều hành tỉ giá theo kiểu giật cục, lâu lâu tăng 5 hoặc 10% nên cứ mua đôla là có lời. Chưa kể tin đồn về tăng tỉ giá cũng là cơ hội để mọi người đầu cơ.

Thế là hình thành thói quen mua đôla cất giữ. Người dân cũng không thể bỏ thói quen mua vàng do việc điều hành xuất nhập khẩu vàng, khi cấm - lúc cho, là mảnh đất màu mỡ cho đầu cơ tăng giá.

Tại sao người dân nhận lương, thu nhập bằng đồng VN nhưng lại nhấp nhổm khi giữ trong tay? Bởi vì lãi suất gửi đồng VN cứ trồi sụt theo lạm phát. Đang lạm phát cao thì năm 2005-2006 lãi suất gửi đồng VN chỉ còn 6-7%/năm.

Người dân loay hoay tìm kênh đầu tư khác - khi đó chủ yếu là bất động sản và chứng khoán - thì từ năm 2008 lãi suất lại nhảy vọt theo lạm phát, có lúc ở mức trên dưới 20%/năm. Nhiều người phải “xóa bài”, quay trở lại với đồng VN.

Nay thì lãi suất đồng VN lại teo tóp, chỉ bằng 25% so với đỉnh cao, còn tỉ giá đứng ì một chỗ. Người dân lại phải tìm một hướng nào đó cho tiền nhàn rỗi sinh lợi cao hơn thay vì nhận lãi suất tiết kiệm 5 - 6%/năm.

Ngay lúc này, ngân hàng thuyết phục người gửi tiền rằng tới đây lạm phát thấp, lãi suất giảm thêm, nên chọn gửi kỳ hạn dài để sau này hưởng lãi suất cao so với lãi suất ở thời điểm đó.

Một khuyến nghị hay nhưng phân vân vì lấy gì đảm bảo lãi suất gửi tiền từ năm 2015 trở đi thấp hơn hiện nay hay lại tăng vọt như từng xảy ra sau năm 2008.

Tương tự, nhiều người biết mua đôla cất giữ lúc này là bị thiệt vì tỉ giá chỉ tăng 1-2%/năm, gửi đôla chỉ được trả 1%, cộng lại được 2-3%, bằng phân nửa so với gửi đồng VN.

Vừa rồi Phó thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng nói là lãi suất cho vay sẽ giảm thêm, cả năm 2014 giảm 1-1,5%. Nghe mà buồn.

Ngân hàng Nhà nước là cơ quan điều hành chính sách, kiểm soát lạm phát mà còn không đưa ra được biểu đồ về lãi suất trong tương lai, cứ vài tháng công bố sẽ giảm thêm thì làm sao người dân biết đường mà tính toán.

Thôi thì mỗi người theo cách hiểu riêng của mình để tìm chỗ bỏ tiền nhàn rỗi mà họ cho là tốt nhất, nhưng chưa hẳn là có hiệu quả nhất.

Sao cả xã hội cứ phải đau đầu với tiền nhàn rỗi. Tôi sẽ chọn gửi đồng VN dài hạn hoặc chuyển sang đầu tư chứng khoán để có mức sinh lợi cao hơn, loại bớt các kênh đầu tư theo kiểu chờ thời (tăng lãi suất, tăng tỉ giá, tăng giá vàng), nếu Ngân hàng Nhà nước mạnh dạn công bố hướng đi của lãi suất, tỉ giá trong 3-5 năm tới.

Chẳng hạn, tỷ giá chỉ tăng 1-2%/năm; lạm phát sẽ được kiểm soát tốt, lãi suất gửi tiền dưới 5,5%/năm. Công bố rồi phải làm đúng. Được như thế, tiền sẽ được chảy đúng chỗ, ích dân, lợi nước.

THỊNH TRÂN (QUẬN 3, TP.HCM)