Kể câu chuyện của cha mình là ông Quãng Văn Hai, anh Quãng Hùng Minh (ngụ quận Bình Thạnh, TP.HCM) cho hay năm 2001, sau khi “gõ cửa” nhiều nơi, gia đình ông được hướng dẫn đến NH Công thương VN (VietinBank) chi nhánh 3, TP.HCM, sẽ là đơn vị chi trả cho khoản tiết kiệm có số dư gửi là 1.800 đồng vào ngày 8/11/1975, do ba anh Minh đứng tên.

|

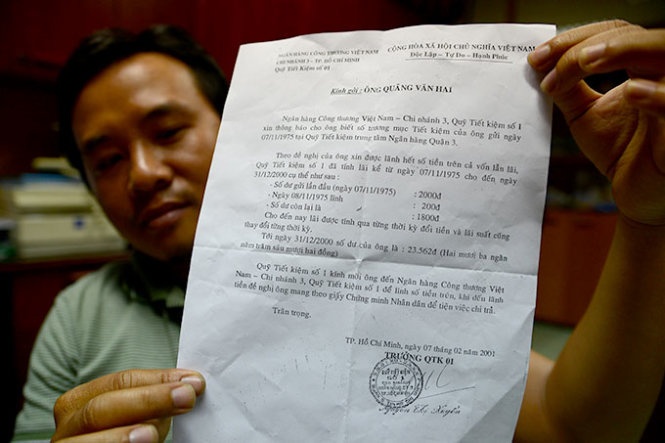

| Ông Quãng Văn Hai (Bình Thạnh, TP.HCM) gửi tiết kiệm 1.800 đồng tháng 11/1975, đến năm 2000 số tiền nhận lại là 23.562 đồng. Trong ảnh: Thông báo mời lãnh tiền tiết kiệm của NH Công thương VN chi nhánh 3 gửi cho ông Hai. |

Trong thông báo mời đến lãnh tiền tiết kiệm, VietinBank chi nhánh 3 cho biết, số dư tài khoản tiết kiệm của ba anh Minh tới ngày 31/12/2000 là 23.562 đồng. Đây là số tiền được tính dựa trên lãi qua từng thời kỳ đổi tiền và lãi suất thay đổi theo thời kỳ.

“Nhận giấy mời lãnh tiền mà nhà tôi ngã ngửa. Tiền lời không đủ tiền xe lên NH lãnh tiền nên ba tôi cũng bỏ luôn. Đến giờ tôi vẫn giữ tờ giấy báo làm kỷ niệm”, anh Minh nói.

Ông Khang Minh cũng cho biết trong gia đình có hai cuốn sổ tiết kiệm gửi trong giai đoạn từ năm 1979-1985, nên rất hiểu rõ giá trị số tiền lúc đó.

“Có một chuyện rất vui là cuối năm 1980 tôi trúng thưởng... 1 đồng. Cả tổ tôi 15 người hò reo như vỡ chợ. Số tiền ấy đủ bao chè cho mọi người. Rồi cũng như cô Thủy, mấy mươi năm sau, tôi cầm hai sổ tiết kiệm đến nơi tôi đã gửi tiền, cô thu ngân cũng chỉ nhìn cười... buồn”.

Theo chuyên gia tài chính Đinh Thế Hiển, trước đây phần lớn người dân đi gửi tiền tiết kiệm hay mua các dạng công trái... trong tinh thần đóng góp xây dựng đất nước nên ít ai để ý đến lãi thế nào.

Về nguyên tắc, những sổ tiết kiệm này dù bao năm đi nữa trách nhiệm của NH phải lưu trữ, xác minh hồ sơ, chứng từ để luôn bảo đảm chi trả cho người dân, dù người dân quên 20-30 năm thì vẫn phải cộng dồn lãi suất và tính toán đúng.

Thực tế, do đồng tiền mất giá, người gửi tiết kiệm lại không đến điều chỉnh một thời gian dài dẫn đến giá trị cuốn sổ tiết kiệm giảm dần theo thời gian.

Giám đốc một NH thương mại cũng nhìn nhận nhiều người gửi tiền tiết kiệm trong giai đoạn những năm trước do biến động lịch sử nên cùng với thời gian số tiền bị trượt giá đi đáng kể. Vấn đề là cách chi trả thế nào để người gửi tiền cảm thấy được chia sẻ.

Một khách hàng khác cho biết: “Tôi còn nhớ một NH của Pháp có văn phòng ở phố Tràng Thi, Hà Nội có chi trả tiền tiết kiệm cho một khách hàng VN gửi tiết kiệm từ năm 1953 cách đây vài năm. Số tiền chi trả được tính theo giá lạm phát hằng năm cộng lãi suất của kỳ hạn tương ứng kỳ hạn gửi của khách hằng năm, nên sau hơn 50 năm, giá trị của sổ tiết kiệm đó không hề giảm sút”.

Hiện nay, huy động tiền gửi thông qua kênh tiết kiệm là một trong những nghiệp vụ quan trọng của NH, đây cũng là nguồn vốn huy động có vai trò đối với nền kinh tế.

Ông Đinh Thế Hiển cho rằng, cùng với đó, sự phát triển thị trường tài chính, mỗi sản phẩm dịch vụ đều có quy định rõ, nên dù người gửi tiền có quên 5 năm hay 10 năm đi nữa thì cũng được đảm bảo lợi ích.

Đại diện HDBank cho biết, trong huy động tiền gửi tiết kiệm từ dân cư, NH có rất nhiều sản phẩm tiết kiệm và linh hoạt trong phương thức trả lãi như trả lãi cuối kỳ, trả lãi trước, trả lãi hằng tháng, hằng quý, hằng năm...

Đối với các khoản tiền gửi thông thường, NH sẽ tự động gia hạn thẻ tiết kiệm thêm một kỳ hạn mới theo lãi suất hiện hành tại thời điểm gia hạn nếu khách hàng không có đề nghị gì khác.

Trong suốt thời gian gửi tiết kiệm, nếu NH có thay đổi các quy định, điều khoản liên quan đến khoản tiền gửi tiết kiệm của khách hàng, NH sẽ gửi thông báo cho khách hàng qua nhiều hình thức như thông tin trên website, gửi tin nhắn, gửi thư qua đường bưu điện...

Các chuyên gia kinh tế cũng cho rằng, hiện người dân gửi tiền tiết kiệm vào các NH với mục đích chủ yếu là tiết kiệm và sinh lời, lãi suất tiền gửi NH cũng đã được điều chỉnh theo lạm phát, ngày càng sát với biến động thị trường.

“Người tiêu dùng có thể phàn nàn lãi suất thấp nhưng nếu so với lạm phát thì tiền gửi của họ cũng được bảo đảm có lời. Các định chế tài chính thị trường VN đang dần hoàn thiện và NH cạnh tranh nhiều hơn nên trường hợp như bà Thủy sẽ khó xảy ra” - ông Đinh Thế Hiển nhận xét.

Khi nào ngân hàng đóng tài khoản?

Theo các NH, về nguyên tắc, tất cả khoản tiền gửi có giá trị của khách, NH đều duy trì chứ không thể tự tất toán.

Thông thường lãi suất của tài khoản tiết kiệm cao hơn lãi suất của tài khoản gửi thanh toán, và người chủ tài khoản không được hưởng dịch vụ thanh toán qua NH như tài khoản tiền gửi thanh toán.

Theo ông Nguyễn Thanh Toại - phó tổng giám đốc NH ACB, những tài khoản tiền gửi thanh toán trong thời gian nhất định theo quy định của NH, nếu không có giao dịch sẽ bị đóng và được xem là tài khoản “ngủ”.

Chẳng hạn ở ACB, những tài khoản tiền gửi trong sáu tháng liên tục mà không phát sinh giao dịch, hệ thống sẽ chuyển qua tình trạng “tạm ngừng hoạt động” (inactive).

Tình trạng này kéo dài trên 12 tháng thì hệ thống quản lý sẽ chuyển tài khoản sang chế độ “ngủ” (dormir), tách riêng để dễ kiểm soát, tránh tài khoản bị lạm dụng.

Khi yên vị với chế độ “ngủ”, các tài khoản này sẽ không phát sinh lãi hay bị trừ chi phí gì, vì theo quy định của NH, tài khoản phải luôn duy trì mức tối thiểu không dưới 100.000 đồng.