Tổng cục Thuế (Bộ Tài chính) vừa yêu cầu Cục thuế các tỉnh/thành phố Hà Nội, Hải Phòng, TP HCM, Bình Dương, Bình Thuận, Cần Thơ, Đà Nẵng, Đồng Tháp, Hậu Giang, Phú Thọ, Quảng Bình và Thái Bình tăng cường rà soát, có biện pháp, kế hoạch kiểm tra chặt chẽ chi phí, thu nhập chịu thuế TNDN với các đầu mối kinh doanh xăng dầu, để thu thuế TNDN phát sinh đúng quy định.

Lý do khiến Tổng cục Thuế đưa 22 doanh nghiệp xăng dầu đầu mối, trong đó có các ông lớn như Tập đoàn Xăng dầu Việt Nam (Petrolimex), Tổng công ty Thương mại xuất nhập khẩu Thanh Lễ, Tổng công ty Xăng dầu Quân đội (Mipec), Tổng công ty Dầu Việt Nam (PV Oil), Công ty TNHH MTV Dầu khí TP HCM (SaigonPetro)… vào tầm ngắm để theo dõi sát sao, là bởi có sự chênh lệch thuế xuất nhập khẩu với mặt hàng ở các biểu thuế khác nhau hiện đang áp dụng.

|

|

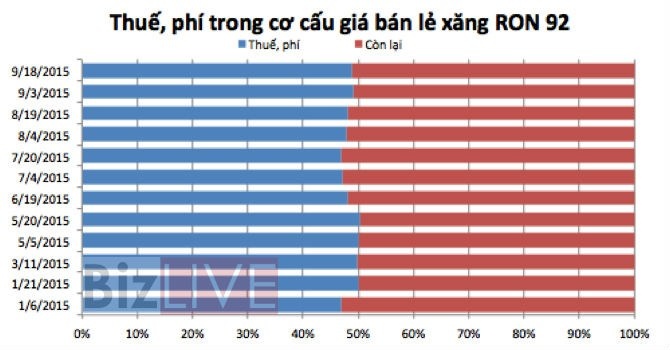

22 doanh nghiệp xăng dầu đầu mối bị đưa vào tầm ngắm là bởi có sự chênh lệch thuế xuất nhập khẩu với mặt hàng ở các biểu thuế khác nhau đang được áp dụng. |

Cụ thể, các mặt hàng xăng dầu được nhập khẩu từ đầu năm 2015 có thể lựa chọn một trong hai mức thuế suất thuế nhập khẩu. Nếu nhập khẩu xăng dầu từ các quốc gia không thuộc ASEAN, thì theo quy định tại Thông tư 03/2015/TT-BTC, 48/2015/TT-BTC, 61/2015/TT-BTC và 78/2015/TT-BTC, các doanh nghiệp sẽ áp dụng thuế suất ưu đãi (MFN).

Tuy nhiên, nếu xăng dầu nhập khẩu đáp ứng đủ yêu cầu hàm lượng xuất xứ nội khối ASEAN theo quy định sẽ được hưởng thuế suất thuế nhập khẩu theo Hiệp định thương mại khu vực ASEAN (ATIGA), được quy định tại Thông tư 165/2014/TT-BTC.

Vấn đề khiến ngành thuế phải đặc biệt quan tâm tới thu nhập của các doanh nghiệp đầu mối xăng dầu nhập khẩu, là bởi thực tế, không ít lô hàng xăng dầu được nhập khẩu về từ ASEAN, được áp dụng thuế suất thuế nhập khẩu theo thuế suất ATIGA. Trong khi Nhà nước lại đang điều hành giá bán lẻ xăng dầu trên thị trường trong nước theo mức thuế suất MFN.

Do vậy đã phát sinh khoản chênh lệch hình thành tại các doanh nghiệp đầu mối. Và dĩ nhiên, cơ quan tài chính không dễ dàng bỏ qua khoản lợi nhuận phát sinh mà doanh nghiệp có được do chính sách này.

Trước đó, Công ty Lọc hoá Dầu Bình Sơn (BRS), đơn vị vận hành Nhà máy Lọc dầu Dung Quất, cũng từng có phân tích về chênh lệch giá giữa mua xăng dầu của BSR áp dụng chính sách thuế theo MFN với mua xăng dầu từ ASEAN được hưởng thuế ATIGA thấp hơn.

Ở thời điểm tháng 3/2015, khi thuế nhập khẩu xăng dầu MFN áp dụng theo Thông tư 03/2015/TT-BTC, BSR cũng tính toán mức chênh lệch giữa biểu thuế MFN và biểu thuế ATIGA là rất lớn. Cụ thể, với giá dầu cơ sở 60 USD một thùng, sản phẩm xăng RON 95 chênh lệch 11,44 USD một thùng (tương đương 1.538 đồng một lít); xăng RON 92 là 10,92 USD một thùng (tương đương 1.469 đồng một lít). Đối với dầu mazut, chênh lệch thuế tạo ra chênh lệch giá khoảng 2,56 triệu đồng một tấn.

Sau khi Thông tư 78/2015/TT-BTC được ban hành, BSR cũng lại tính toán lại con số chênh lệch này và nhận thấy, mặt hàng diesel có mức thuế suất MFN cao hơn thuế ATIGA 5%, tương đương khoảng 3,92 USD một thùng, theo giá bình quân tháng 5/2015. Còn mặt hàng Jet A1 cũng có mức thuế MFN cao hơn thuế ATIGA 5%, tương đương 3,71 USD một thùng, theo giá bình quân tháng 5/2015.

Thống kê của Tổng cục Hải quan cho hay, tính đến 15/9/2015, nhập khẩu xăng dầu cả nước là 6,731 triệu tấn với kim ngạch nhập khẩu là 3,791 tỷ USD.