Trên nhiều ngả đường tại TP HCM đang xuất hiện nhan nhản những mẩu quảng cáo cho hoạt động tín dụng đen bằng nhiều hình thức “chiêu dụ”, như “vay tiền nhanh, thủ tục đơn giản, giao tiền trong 30 phút...”. Hoạt động này cũng “giăng lưới” khắp các trang mạng, chỉ cần “gọi điện thoại là có tiền ngay”.

|

|

|

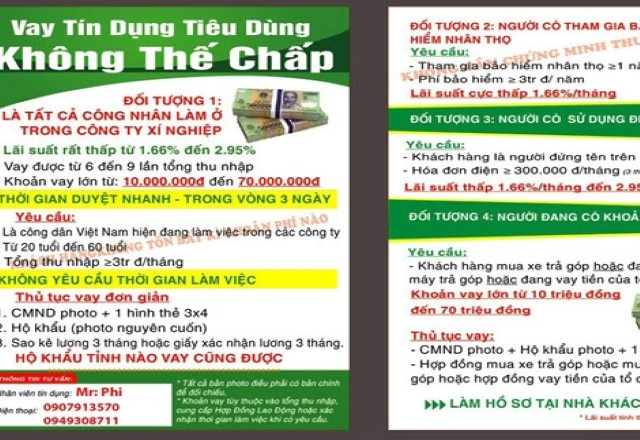

Quảng cáo cho vay tiền trong dịp Tết Nguyên đán 2016 trên đường Nguyễn Trọng Tuyển, quận Phú Nhuận, TP HCM. |

Lãi suất cao ngất ngưởng

Lần theo những đường dây cho vay nặng lãi, ngày 20/2, chúng tôi trao đổi cùng ông B. (ngụ quận Bình Tân), thành viên trong một nhóm người cho vay nóng tại TP HCM. Ông B. cho biết nếu người thân thiết giúp đỡ nhau thì lãi suất chỉ... 10%/tháng, còn trung bình từ 20-30%/tháng.

“Vay ít sẽ đơn giản thôi, còn như vay khoảng 100 triệu đồng, mình sẽ đến nhà coi CMND, xác minh nhân thân, chụp ảnh con nợ để sau này dễ bề “xử” nếu như trả không nổi”, ông B. nói.

Theo ông B., phổ biến hiện nay là hình thức cho vay trả góp chứ không thu “một cục” hằng tháng như trước. Chẳng hạn vay nợ 10 triệu đồng, chủ nợ ngày nào cũng đến thu 100.000 đồng, tiền nợ vẫn giữ nguyên, tính ra lãi suất mỗi tháng 3 triệu đồng (khoảng 30%/tháng).

Ông B. cho rằng những người hoạt động tín dụng đen thừa biết lãi suất cao hơn nhiều so với quy định của pháp luật nhưng họ có “luật riêng”, buộc con nợ thỏa thuận một số điều kiện nhằm tránh bị xử lý hình sự nếu bị phát hiện.

Tại một đường dây cho vay nóng khác, ông Ch. (ngụ quận Gò Vấp, chuyên môi giới ăn “huê hồng”) luôn miệng “dụ”: “Tìm đúng chỗ rồi, tiện lợi lắm”. Ông Ch. cũng nói trung bình lãi suất vay nóng là 20-30%/tháng, con nợ phải ký thêm phí huê hồng cho người môi giới 1 triệu đồng.

“Nếu vay 10 triệu đồng, mỗi tháng phải trả 3 triệu đồng tiền lời, thêm 1 triệu tiền huê hồng cho người môi giới”, ông Ch. khẳng định. Theo Ch., đường dây của ông cho vay cao nhất 100 triệu đồng, muốn cao hơn nữa thì phải thêm tiền cho người đứng ra bảo đảm.

Để hiểu hơn hình thức hoạt động của những đường dây vay mượn tín dụng đen, chúng tôi gặp ông T. (ngụ quận 12), sống bằng nghề đòi nợ thuê. Theo ông T., có hai dạng trả nợ phổ biến là cùng một lúc gom cả vốn lẫn lãi hoặc chia ra trả góp trong một khoảng thời gian theo thỏa thuận.

Còn vay tiền “đứng”, nghĩa là thu tiền lãi hằng ngày mà vẫn giữ nguyên tiền vay, thường gặp ở các đối tượng cờ bạc như cá độ bóng đá, đánh bài, đá gà ăn tiền... Cách kiếm tiền của những người cho vay nóng là thủ tục nhanh gọn, giao tiền liền.

“Nhưng vay càng nhiều càng khó sống. Ngoài trả lãi cao và bị “xử” nếu không trả nợ được, những người trong đường dây cho vay nặng lãi có nhiều thủ đoạn để khiến con nợ phải tán gia bại sản”, ông T. nói.

Trong hội thảo mới đây về cho vay tiêu dùng, bà Phan Thị Việt Thu - Phó chủ tịch Hội Bảo vệ quyền lợi người tiêu dùng TP HCM - dẫn chứng một trường hợp rất đáng lưu ý.

Người vay là nhân viên tạp vụ. Do vợ bị bệnh nặng, cần 100 triệu đồng để phẫu thuật nên người chồng muốn thế chấp nhà để vay tiền nhưng ngân hàng từ chối với lý do nhà nằm trong khu quy hoạch.

Bức bách, người chồng phải tìm đến một công ty cho vay, ban đầu công ty đồng ý cho vay nhưng sau đó không đồng ý.

Điều kỳ lạ là sau khi công ty đó trả lại hồ sơ thì lập tức có người tìm đến tận nhà nói sẽ cho vay với điều kiện phải ra công chứng ký giấy, trong đó ghi ủy quyền toàn bộ căn nhà, kể cả quyền sang nhượng.

Như chết đuối vớ được phao, người chồng đồng ý ký giấy và nhận 80 triệu đồng sau khi trừ đi lãi suất. Hai tháng sau, cặp vợ chồng này tìm người cho vay để chuộc lại thì họ đã biến mất khỏi địa chỉ cư trú.

Thưa gửi khắp nơi nhưng đến công an thì bị chỉ qua tòa án. Tòa lại nói người cho vay đi khỏi nơi cư trú nên không nhận đơn. Khi tìm hiểu mới ngã ngửa là căn nhà đã bị chuyển nhượng qua 2-3 đời chủ. Đến đời chủ cuối là chủ một tiệm vàng, người chủ này đem thế chấp ngân hàng lấy 500 triệu đồng, nay ngân hàng đến cưỡng chế đòi lấy nhà.

Cuối cùng, sau ba năm đau khổ đi tìm kiếm, trình thưa, gia đình người vay nợ đành phải dọn ra khỏi nhà. Ngân hàng định giá căn nhà 1 tỷ đồng, trừ đi số tiền vay và lãi hơn 700 triệu đồng, họ chỉ nhận được hơn 200 triệu đồng.

Ngoài vòng pháp luật

Tín dụng đen có thể hiểu là tín dụng phi chính thức, nằm ngoài khuôn khổ hoạt động của hệ thống ngân hàng và không tuân theo các quy định của pháp luật về hoạt động tín dụng, ngân hàng.

Khác với công ty tài chính cũng cho vay tín chấp với lãi suất rất cao, nhưng có những ràng buộc nhất định như người vay phải chứng minh được thu nhập, có công ăn việc làm, có mục đích sử dụng vốn rõ ràng, với món vay lớn như mua xe máy họ cũng nắm giấy tờ xe của người vay.

Trong khi tín dụng đen chỉ cần biết nhà cửa của con nợ là có thể cho vay. Họ không cần biết người vay sử dụng tiền làm gì cũng như thu nhập có đủ để trả nợ hay không.

Trong thực tế những người tìm đến tín dụng đen hầu hết là người nghèo, không có tài sản thế chấp, có nhu cầu cần gấp một khoản tiền nào đó nhưng không đủ điều kiện để tiếp cận nguồn vốn ngân hàng.

Theo ông Nguyễn Hoàng Minh - Phó giám đốc Ngân hàng Nhà nước TP HCM, hiện còn tồn tại mảnh đất màu mỡ cho tín dụng đen phát triển vì nhiều người không chứng minh được thu nhập hoặc thu nhập thấp, không có tài sản thế chấp nên không được ngân hàng cho vay tiền.

“Tín dụng đen ít được đề cập trong các văn bản quy phạm pháp luật nhưng có thể hiểu là loại hình cho vay ngoài ngân hàng và không được cấp phép. Dân gian còn gọi là vay nóng và luôn áp lãi suất cắt cổ, cao gấp nhiều lần lãi suất ngân hàng” - ông Minh nói.

Cũng theo ông Minh, loại hình này khác biệt hoàn toàn so với loại hình cho vay của các công ty tài chính vì các công ty tài chính được cấp phép, có giấy tờ rõ ràng trong khi tín dụng đen hầu hết chỉ thỏa thuận miệng, không có giấy tờ, cũng không thể hiện rõ lãi suất.

“Loại hình này nhắm đến những người mà khả năng tài chính hạn chế, cần tiền nóng, thậm chí vay để đi trả nợ người khác. Khu vực cho vay nóng chủ yếu là vùng nông thôn, chợ, người buôn bán nhỏ ở thành thị...” - ông Minh cho biết thêm.

Một chuyên gia lâu năm trong lĩnh vực tài chính nói hiện đang thiếu vắng các tổ chức tài chính có khả năng đáp ứng nhu cầu vay vốn của những người dân nghèo và các doanh nghiệp nhỏ.

Tuy nhiên, ông này còn nói có nhiều kênh cho người có nhu cầu tìm đến chứ không nhất thiết là tín dụng đen. Đó là người thân, bạn bè hay các quỹ của hội đoàn...

“Theo tôi, người dân có thể tìm đến các địa chỉ này. Có thể không đáp ứng được 100% nhu cầu vốn mà họ cần nhưng cũng giúp được trong một chừng mực nào đó” - ông này nói.

Từng tiếp cận nhiều vụ cho vay nặng lãi, vị chuyên gia này cho biết trong thực tế, số người khó khăn đi vay xã hội đen vài trăm ngàn đến một vài triệu đồng để làm vốn kinh doanh nhỏ không nhiều, trong khi phần đông người đi vay tín dụng đen có vướng vào số đề, cờ bạc, thậm chí làm những chuyện khuất tất không dám nói ra.

Do vậy, khi mất khả năng trả nợ, bị xã hội đen truy đòi họ cũng không dám trình báo công an.

Khó xử lý

Trao đổi với Tuổi Trẻ, đại tá Nguyễn Sỹ Quang - Trưởng phòng tham mưu Công an TP HCM - cho rằng thực tế còn tồn tại những nhóm người chuyên cho vay nặng lãi. Thủ tục cho vay của các đường dây tín dụng đen khá đơn giản, tiện lợi nhưng ẩn chứa trong đó không ít chiêu lừa bịp mà người vay nợ không dễ dàng phát hiện.

Hệ quả của vay nóng không chỉ là lãi suất “cắt cổ”, mà còn có thể dẫn tới nhiều hệ lụy khác như bị cưỡng đoạt tài sản, bắt giữ người trái pháp luật, cố ý gây thương tích...

Theo đại tá Nguyễn Sỹ Quang, việc phá án cho vay nặng lãi không dễ. Công an một số quận huyện chỉ xử lý khi có những hành vi liên quan cưỡng đoạt tài sản, bắt giữ người trái pháp luật... Còn hành vi cho vay nặng lãi thì rất khó chứng minh, vì những người cho vay luôn biết cách lách luật, gây khó khăn trong việc thu thập chứng cứ.

Theo các chuyên gia, do quy định pháp luật hiện nay chưa rõ ràng nên các đối tượng cho vay dạng tín dụng đen dễ dàng lách bằng nhiều cách.

Để chứng minh cho vay nặng lãi cần hội đủ hai yếu tố: lãi suất cao hơn mức quy định, đồng thời phải là hoạt động có tính chất chuyên nghiệp, chuyên bóc lột, lợi dụng hoàn cảnh khó khăn cấp bách của người đi vay để bóc lột, thu lợi bất chính.

Tính chất chuyên bóc lột thể hiện ở chỗ người phạm tội thực hiện hành vi cho vay lãi nặng nhiều lần, nhiều người, lấy việc cho vay lãi nặng làm một nghề kiếm sống và là thu nhập chính. Việc chứng minh hội đủ tất cả các dấu hiệu trên là không hề dễ dàng do đối tượng chuyên cho vay không dại gì ghi sổ sách chứng từ rõ ràng.

Có thể bị phạt tù 3 năm

Luật sư Nguyễn Văn Hậu, Phó chủ tịch Hội Luật gia TP HCM, cho biết Bộ Luật hình sự 2015 (có hiệu lực ngày 1/7/2016) nêu rõ: người nào cho vay với lãi suất gấp 5 lần mức lãi suất cao nhất quy định trong Bộ Luật dân sự thì tùy mức thu lợi bất chính, mức độ vi phạm sẽ bị phạt tiền từ 50 triệu đồng đến 1 tỉ đồng hoặc có thể phạt tù 3 năm.

Còn Bộ Luật dân sự 2015 (có hiệu lực ngày 1/1/2017) quy định lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay. Nếu lãi suất vượt quá giới hạn quy định thì mức lãi suất không có hiệu lực.

Nuôi hàng chục dân “anh chị” để đòi nợ

Cuối năm 2015, các trinh sát Phòng cảnh sát điều tra tội phạm về trật tự xã hội (PC45) Công an TP HCM phối hợp Công an quận 8 kiểm tra hai căn hộ trong chung cư trên đường Tạ Quang Bửu (phường 5, quận 8_

Tại đây, cơ quan công an phát hiện hơn 20 đối tượng (nhiều tiền án tiền sự) từ các tỉnh phía Bắc đến TP HCM hành nghề đòi nợ thuê, cho vay nặng lãi.

Thu giữ tại chỗ nhiều hồ sơ cho vay, giấy thu tiền góp và vũ khí quân dụng. Những đối tượng giang hồ này được những người cho vay “nóng” bao ăn ở tại chung cư, mức lương trung bình 5-6 triệu đồng/tháng.

Đường dây này chuyên đi phát tờ rơi quảng cáo cho vay tín dụng đen dưới hình thức đơn giản, không thế chấp, nhận tiền ngay để thu hút người dân vay tiền khi chỉ cần có CMND hoặc hộ khẩu sẽ được vay theo lãi suất 10-15%/tháng.

Khi các con nợ không thanh toán đúng hẹn, những tay “anh chị” này sẽ nhận lệnh của những người cho vay, tiến hành đòi nợ bằng nhiều hình thức “luật rừng”.